| 2020年我国女装行业市场现状与发展趋势 渠道增长以直营渠道为主 | 您所在的位置:网站首页 › accessory服装价格 › 2020年我国女装行业市场现状与发展趋势 渠道增长以直营渠道为主 |

2020年我国女装行业市场现状与发展趋势 渠道增长以直营渠道为主

|

当前位置: 前瞻产业研究院 »

经济学人 »

研究员专栏

2020年我国女装行业市场现状与发展趋势 渠道增长以直营渠道为主

U

V 疫情影响下服装零售额出现锐减 2020年1-7月份,我国社会消费品零售总额204459亿元,同比下降9.9%。其中,除汽车以外的消费品零售额184890亿元,下降9.7%。

2019年,受消费信心、消费理念、消费分级及供给匹配度等因素影响,服装内销保持增长,但增速大幅回落。其中,限额以上单位服装鞋帽、针纺织品零售额累计9778.1亿元,同比增长2.6%,比2018年同期回落5.9个百分点。 2020年的新冠疫情让原本就竞争异常激烈的服装产业雪上加霜。2020年1-7月,全国限额以上单位服装鞋帽、针纺织品零售额5959亿元,同比下降17.5%。疫情导致不少上市公司的中报业绩锐减,但国内整体疫情控制较好,未来零售活动将逐步趋于正常,且随着欧美国家陆续解封,服装出口订单将有所改善。

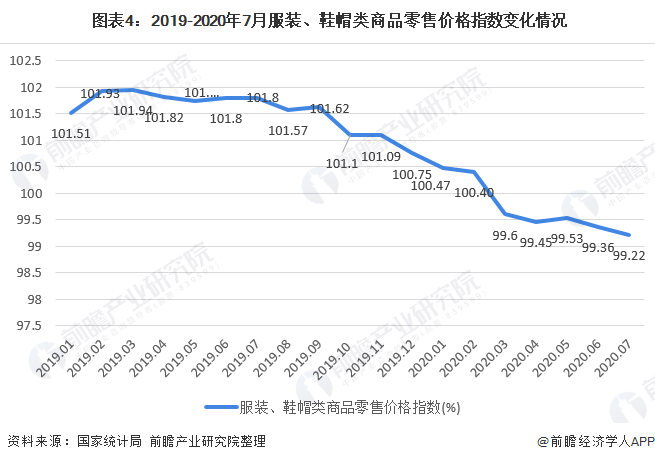

服饰整体价格受到冲击 内贸女装价格不断上涨 根据国家统计局数据,2019年我国服装、鞋帽类零售价格指数均大于101点,表明我国服装鞋帽类零售价格持续增长。2020年受新冠肺炎影响,我国服装行业受到较大冲击,价格水平同步出现下滑,2020年1-7月,我国服装、鞋帽类商品零售价格指数总体呈下降趋势,3月以来均低于100点,截至2020年7月底,我国服装鞋帽类零售价格指数为99.22点。

根据商务部公布的义乌小商品价格指数-服装服饰类的数据可以看出,2019-2020年9月我国服装服饰总体价格指数呈小幅波动趋势,但总体较为平稳,随着销售季节性变动呈现出相应的价格变动趋势。出口价格指数和网上价格指数均为100,价格状况稳定;订单价格指数波动较大且呈现出上升趋势。

女装价格方面,根据大朗毛织价格指数网公布的相关数据显示,2019-2020年9月内贸女装价格指数高于出口女装价格指数。出口女装价格指数大致在99-101区间内波动,女装出口价格变化不大;内贸女装价格指数大于均105,说明近年来我国内贸女装价格在不断上涨。

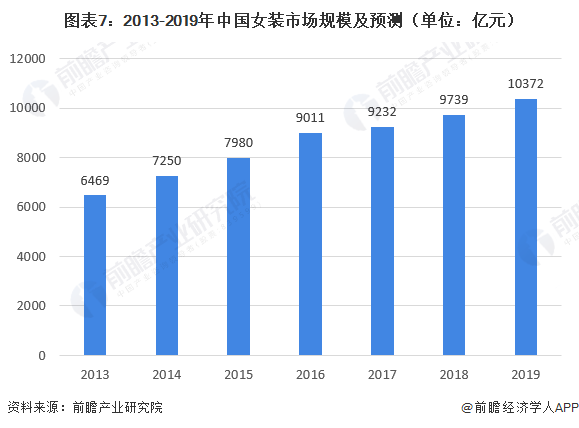

近年来市场规模不断扩大 增速略有放缓 女装品牌与款式的多元化推动了时装的发展。由于女性教育程度普遍提升、女性就业比例的提高和社会地位不断提升,其经济上的独立性、在家庭中的话语权、决定权不断提升,消费需求也随之不断提高,也成为女装行业复苏的新机遇。 在女性消费人口中,主要消费群体集中在20-49岁,其中25-34岁的女性兼具旺盛的消费能力和消费需求,国内该年龄段女性比例从2009年的6.67%增长到2018年的8.09%。根据相关调研,目前近75%的家庭消费决策由女性主导,女性消费对经济增长的贡献率达到66.4%,2014年中国内地女性经济市场规模接近2.5万亿元,而到2019年,这个数字增长至4.5万亿元,女性消费能力的增长也使得女装行业销售规模进一步扩大。 统计数据显示,我国女装行业市场规模在2017年达到约9232亿元,同比增长5.8%,增速有所增加。2018年女装市场规模为9739亿元,前瞻估计,2019年,女装行业整体市场规模的增速仍有小幅增长,达到6.5%,2019年我国女装行业市场规模约为10372亿元。

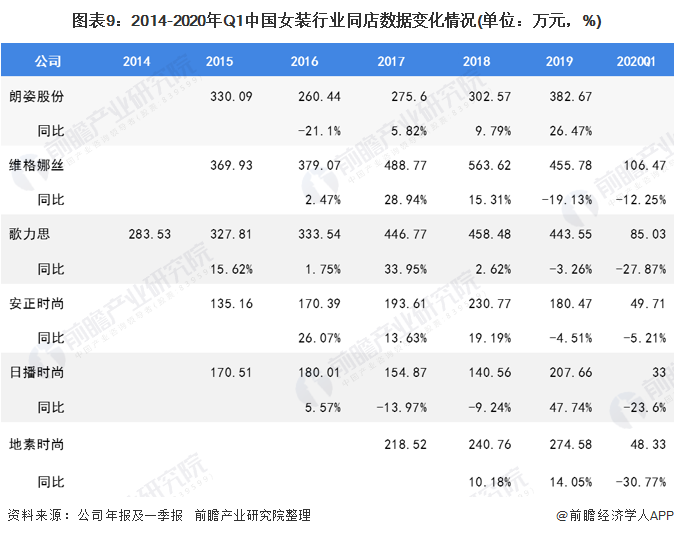

渠道增长多以直营渠道为主 线上销售占比提升 近年来大部分本土知名女装公司均实现了渠道增长,从渠道增长类型看,多数女装品牌基本均以直营渠道增长为主,反映经济下行压力背景下,加盟商经营能力相对较弱。2020年一季度除维格娜丝主品牌、地素上市外,其他女装品牌均处于净关店状态。

同店方面,2019年女装公司同店情况出现分化,2020年一季度由于国内疫情影响,女装公司门店闭店,客流大幅减少,所有女装公司同店均出现了下降。

2019年及2020年一季度,行业内几家女装公司线上销售收入均实现不同程度增长,在整体收入占比中也有所提升。

更多数据请参考前瞻产业研究院《中国女装行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。 更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究院交流互动。 前瞻产业研究院 - 深度报告 REPORTS 2023-2028年中国女装行业市场需求预测与投资战略规划分析报告

2023-2028年中国女装行业市场需求预测与投资战略规划分析报告

本报告前瞻性、适时性地对女装行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来女装行业发展轨迹及实践经验,对女装行业未来的发展前景做... 查看详情 本文来源前瞻产业研究院,内容仅代表作者个人观点,本站只提供参考并不构成任何投资及应用建议。(若存在内容、版权或其它问题,请联系:[email protected]) 品牌合作与广告投放请联系:0755-33015062 或 [email protected]在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。如有IPO业务合作需求请直接联系前瞻产业研究院IPO团队,联系方式:400-068-7188。 p22 q0 我要投稿 U V品牌、内容合作请点这里:寻求合作 ››

产业规划 园区规划 产业招商 可行性研究 碳中和 市场调研 IPO咨询

前瞻经济学人 专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院 中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。 相关阅读RELEVANT 预见2022:《2022年中国女装行业全景图谱》(附市场规模、竞争格局和发展趋势等) 2023年中国女装行业市场现状及发展前景分析 市场规模超1万亿元【组图】 预见2023:《2023年中国公路养护行业全景图谱》(附市场现状、竞争格局和发展趋势等) 预见2023:《2023年中国特种油品行业全景图谱》(附市场现状、产业链和发展趋势等) 干货!2022年中国女装行业龙头企业分析——锦泓集团:金字塔式立体品牌矩阵 2022年中国女装行业市场规模及发展前景分析 品牌女装企业更具优势【组图】

|

【本文地址】