| 【风口系列】突破卡脖子的一个大口子,Chiplet产业链正被竞相布局!(附股) 前言:这篇说一下Chiplet, 2020以来英特尔、AMD纷纷跟进发布AI芯片,并在2022、2023年接连发布新款A... | 您所在的位置:网站首页 › abf材料供应商 › 【风口系列】突破卡脖子的一个大口子,Chiplet产业链正被竞相布局!(附股) 前言:这篇说一下Chiplet, 2020以来英特尔、AMD纷纷跟进发布AI芯片,并在2022、2023年接连发布新款A... |

【风口系列】突破卡脖子的一个大口子,Chiplet产业链正被竞相布局!(附股) 前言:这篇说一下Chiplet, 2020以来英特尔、AMD纷纷跟进发布AI芯片,并在2022、2023年接连发布新款A...

|

来源:雪球App,作者: 概念爱好者,(https://xueqiu.com/5822120884/245464353) 前言:这篇说一下Chiplet, 2020以来英特尔、AMD纷纷跟进发布AI芯片,并在2022、2023年接连发布新款AI芯片,发布节奏明显加快。这块我国也有优势,所以是值得说,也有机会的。

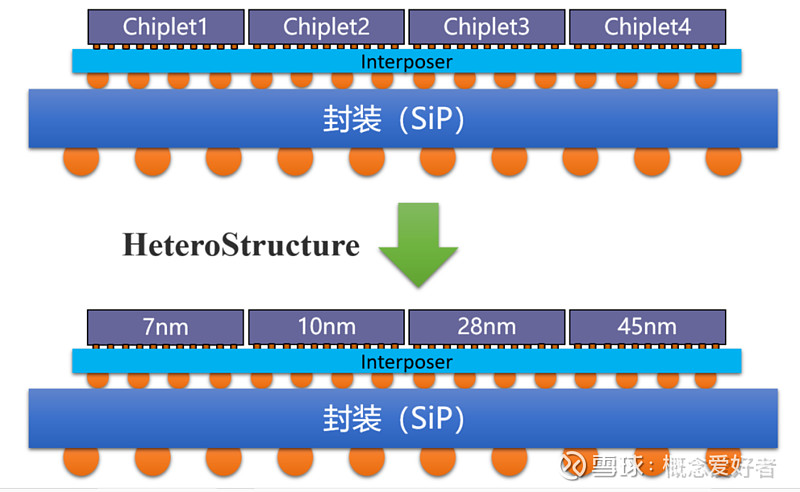

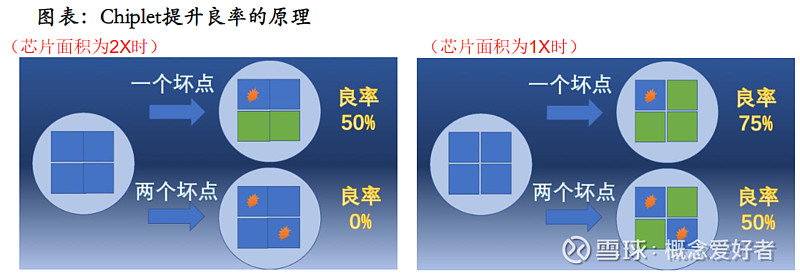

本篇目录1.什么是Chiplet?2.Chiplet产业链3.行业现状4.市场前景5.相关上市公司6.独家核心提示 一,什么是Chiplet Chiplet定义:将单颗SoC“化整为零”为多颗小芯片(Chip),将多颗Chips进行封装的技术。可分为:1)MCM:Multi-Chip Module,多芯片组件。MCM将多颗裸芯片连接于同一块基板(陶瓷、硅、金属基板),并封装到同一外壳。往下可细分为金字塔堆叠MCM和TSV(硅通孔)堆叠MCM。2)InFO:Integrated Fan-Out,集成扇出封装。InFO指集成多颗进行扇出型封装,所谓扇出( Fan-Out ),指Die表面的触点扩展到Die的覆盖面积之外,增加了凸点布臵的灵活性并增多了引脚数量。InFO与MCM的区别在于InFO强调扇出封装。3)2.5D CoWoS:Chip on Wafer on Substrate,即从上往下为小芯片-interposer(转接板,硅wafer或其他材料)-IC载板。其与InFO区别在于,2.5D CoWoS多了一层interposer,InFO通常无interposer。需注意,以上三种封装并无严格界限,其区别在于每一种形式侧重的封装要素不同。 Chiplet优势:性能提升:3D 堆叠。通过堆叠,可以实现单位面积上晶体管数量增加,从而提高算力。存储限制:类似“外挂”,提升存储容量;异构互联:芯片复杂度、集成度可以进一步提升。传统形式下单颗芯片面积很难超过800平方毫米。研发周期:Chiplet可以使得核心芯片(chip)共用,缩短设计周期;成本优化:不同功能芯片实现成本最优制程匹配。 国产化意义 Chiplet通过“化整为零”缩小单颗die面积——die面积越小,单片晶圆上的缺陷数量不变的情况下,坏点落在单颗die上对整片晶圆面积的影响比重,在减少,即良率越来越高。国产厂商采用Chiplet,在国产14nm产能为存量的局面下,提升了实际的芯片产出。 原先,单颗SoC使用的是统一的、与CPU制程一致的先进制程;Chiplet则对核心CPU chip采用先进制程,其他如I/O芯片、存储芯片,用更成熟的制程。就国产而言,Chiplet减少了14nm宝贵晶圆的用量,部分地用28甚至45nm制程制作非核心的芯片,增加了晶圆供给来源。

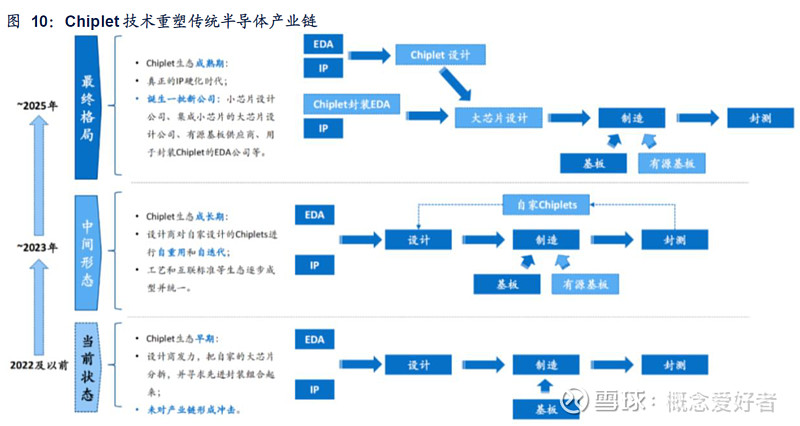

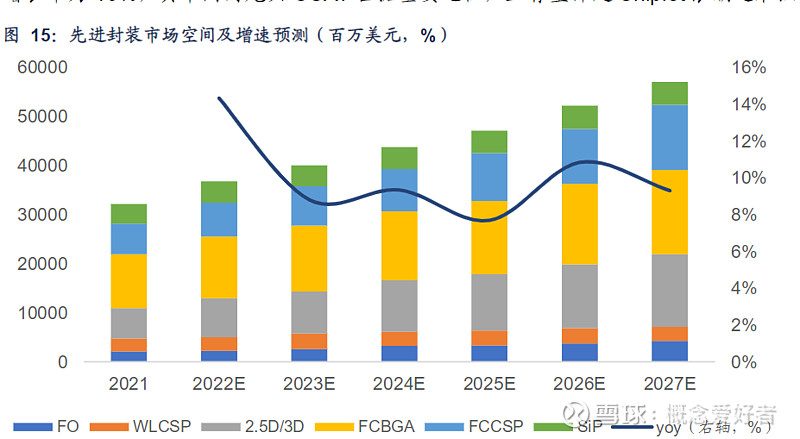

通常意义上,单位面积晶体管数量越多,芯片性能越强。据Wikichip,台积电14nm每mm²晶体管数量在28.88百万个,10、7nm晶体管数量分别达到52.51、91.20百万个,分别是14nm数量的1.8、3.2倍。Chiplet通过将两颗14nm芯片堆叠,实现单位面积晶体管数量翻倍。按台积电规格简单测算,两颗14nm堆叠后的晶体管数量达到57.76百万个,接近10nm的数量水平——故从性能上大体接近10nm芯片性能。对于中国而言,两颗14nm芯片堆叠,可以向下突破,实现接近10nm。 二,Chiplet产业链 Chiplet 发展涉及到整个半导体产业链,是一场生态变革,会影响到从 EDA 厂商、晶圆制造和封装公司、芯粒 IP供应商、Chiplet 产品及系统设计公司到 Fabless 设计厂商的各个环节的参与者。在分工上,当前由于产业规模尚未起量,企业边界较为模糊,大多数会跨越多个环节,例如国内的奇异摩尔、北极雄芯、奎芯科技在提供芯粒方案同时也涉及芯片设计服务。 1)设计环节: 产品良率提升、开发成本降低,先进制程要求降低。Chiplet 降低了对先进制程的需求,能够降低大规模芯片设计的门槛,同时降低制造成本,提升芯片良率。 2)EDA 环节:新 EDA 平台诉求促进价值提升。EDA 企业方面,直接套用原来的 EDA工具很难发挥出 Chiplet 真正优势。Chiplet 需要一个新的 EDA 平台,在架构、物理实现、分析及验证等方面都要适应 Chiplet 的需求,从“系统设计”到“签核”做出重构。 3)IP 环节:IP 供应商在产业链中的重要性上升,需要其提供高速互联 IP,帮助设计厂商加快产品迭代速度。 4)制造环节:良率提升,成本降低,小芯片和硅转接板(silicon interposer)的使用增加带来价值增量。工艺迭代方面,Chiplet 迭代周期远低于 ASIC,可提升晶圆厂的产线利用率。 工艺制程方面,Chiplet 可以降低对先进工艺制程的依赖,实现与先进工艺相接近的性能。大幅提高芯片的良率、提升晶圆面积利用率,进一步降低制造成本。先进封装中使用的硅转接板为晶圆厂制造,故会带来价值量的提升。 5)封测环节:先进封装驱动下,封测环节价值量显著提升。Chiplet 核心在于高速互联,对封装工艺提出更高要求,特别是专注于提升封装体的复杂度和集成度的先进封装。从同构小芯粒集成到同构扩展再到异构集成。SoC 分解为芯粒使得封装难度陡增,互联封装需要保障芯粒连接工艺的可靠性、普适性,实现芯粒间数据传输的大带宽、低延迟。根据 YOLE,先进封装市场预计 2019-2025 年复合年增长率为 6.6%,2025 年将达到 420 亿美元。其中 2.5D/3D 堆叠 IC、ED 和 FO 是增长最快的技术平台,复合年增长率分别为 21%、18%和 16%。测试环节方面,小芯片数量增多,并行 Die-to-Die 接口基本上都包含了大量的(上千个)IO 引脚,来驱动跨 Chiplet 的单端信号,测试中需要使用边界扫描(Boundary Scan)测试才能确保多个裸芯互联的可靠性,Chiplet 或提升测试难度及测试工作量。封装测试设备环节方面,伴随下游芯片封测数量、价值量提升,有望迎来需求起量。 6)材料环节:Chiplet 的应用会增加封装载板的用量。用于高端产品的载板层数多,面积大,线路密度高,通孔小,将推动以 ABF 作为积层绝缘介质材料的 ABF 载板用量。

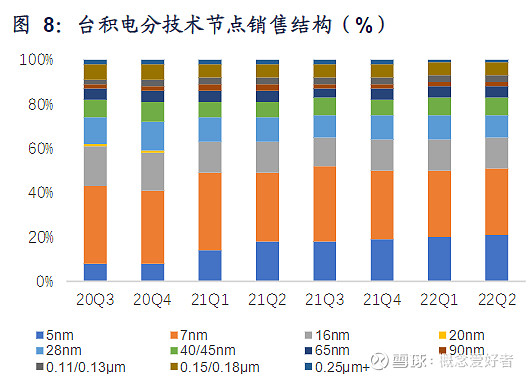

三,行业现状 中国部分 IC 设计企业无法在台积电、三星等晶圆代工厂进行先进制程代工,19Q3-22Q2,台积电对中国大陆销售比例从 20%降低至 12%,但当前中国大陆 28nm 以下制造比例仍处于较低位置。国内半导体产业在先进制程发展受限的情况下,可将Chiplet 视为另一条实现性能升级的路径和产业突破口。

随着 Chiplet 技术生态逐渐成熟,国内厂商通过自重用及自迭代利用技术的多项优势,推动各环节价值重塑。产业链优质标的将在激增需求下获得崭新业绩增长空间, IP/EDA/先进封装/第三方测试/封测设备/IC 载板优质标的受益于 Chiplet 浪潮实现价值重估。 由于 Chiplet 将传统 SoC 划分为多个单功能或多功能组合的芯粒,相较于传统方案,芯片测试、测试机需求将快速提升。集成电路测试成本约占设计营收的 6%-8%。2021 年中国测试服务市场规模在 300 亿元左右,全球的市场规模为 892 亿元。

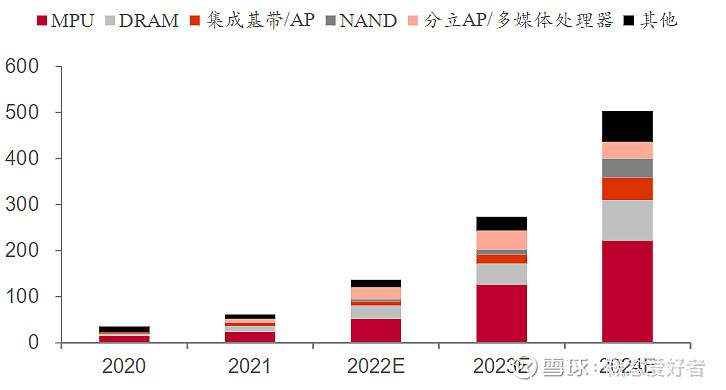

为了抢占先进封装技术高地,全球主要封测厂、晶圆厂和 IDM 厂商都加紧布局先进封装,包含 OSAT、晶圆厂及 IDM。其中,Foundry 由于其先具有的工艺技术,在先进封装领域具备先发优势。 Chiplet 架构下,不同芯片供应商、代工厂生产的芯粒之间需具备互操作性,对 EDA/IP 厂商提出了更高要求。由于国内普遍缺乏 Chiplet 实践经验,需要有定义完整的设计流程和配套的设计辅助工具,EDA 厂商需为此提供跨平台工具,以有效地整合不同来源的芯片。另外,Chiplet 生态系统也意味着不同的公司必须相互共享芯片 IP,目前国内仍然十分依赖国外 EDA 巨头和半导体 IP 供应商提供的一站式解决方案。 四,市场前景 2024年全球Chiplet芯片市场空间有望达500亿美元。据Gartner预测,Chiplet芯片市场在2020年空间为全球33亿美金,2024年全球超500亿美金,2020-24年全球市场CAGR为98%。其背后是Chiplet在MPU、DRAM/NAND、基带芯片上加速渗透。 2024年全球Chiplet封测市场空间有望达55亿美金。2022年全球封测市场空间为469亿美金,对应全球芯片销售额在5735亿美元,封测占芯片产值的比重为8%。由于Chiplet涉及的封测难度更高、相对应地在芯片产值中价值量占比会更高,假设2024年全球Chiplet芯片市场中,Chiplet封测成本占比为10%,则对应50亿美金的市场空间。

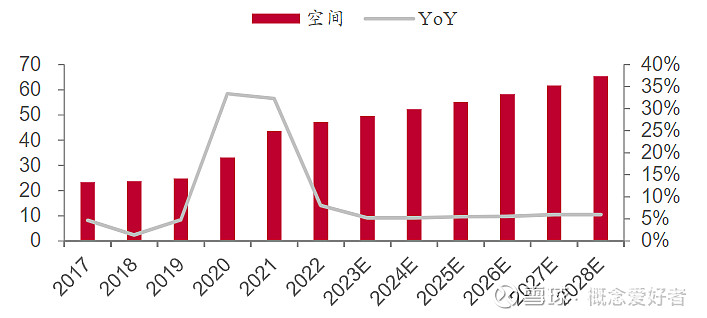

Chiplet高增带动ABF载板需求提升:Chiplet芯片高算力特性,更适合于ABF载板应用。依据材料,可将IC载板分为BT 载板和ABF载板。相较于BT载板,ABF材料可做线路较细、适合针脚数更多的高讯息传输IC,主要用于CPU、GPU、FPGA、ASIC等高算力芯片。 2028年全球ABF载板市场有望达65亿美元。随着HPC发展和Chiplet渗透,ABF载板市场迎来快速增长。据QYResearch,2023年全球ABF载板市场有望达50亿美元,至2028年有望增至65亿美元。 中国台湾、日本企业占据全球7成份额,国产化空间广阔。据半导体行业观察,中国台湾的欣兴、景硕、南电和日本的Ibiden、Shinko共占据全球ABF载板市场近70%份额。中国大陆厂商面临广阔替代空间。

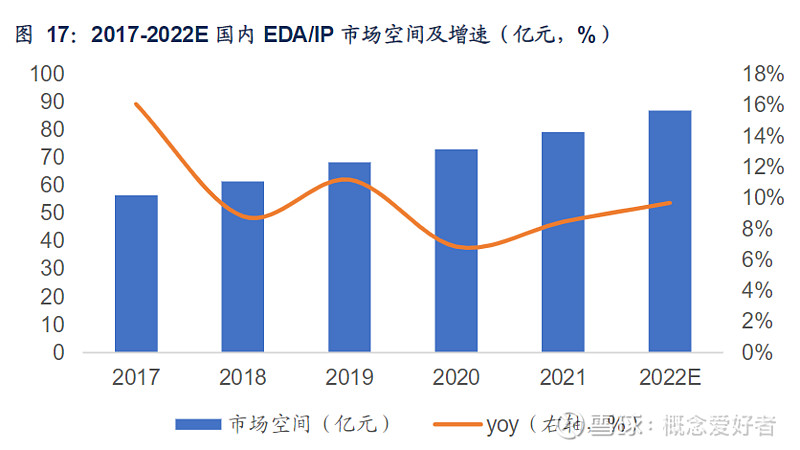

Chiplet 发展下 3D IC 制造封装技术的兴起将开辟国内 EDA/IP 新机遇。目前,Chiplet 主要仍为单一公司完成全系统,但未来多厂商合作的新型 Chiplet 模式将打破传统 SoC 流程,并在 IP 建模、互连架构分析等系统级性能、功耗、功能验证方面,提出新验证需求,实现全新的 Chiplet 产业结构。在这一机遇下,国内具备先发优势的厂商加快技术追赶,或将实现业绩超预期增长。

五,相关上市公司 为方便大家对我每天整理的题材、概念涉及的个股进行收集、归纳、整理,即日起,我按照发布时间将每天涉及的板块个股做合集清单,方便大家翻阅,见下图 特别说明:以下仅为部分个股,个股业务匹配度有差异,故表现有强弱、先后区分,故需进一步阅读对应的第三方独立「个股报告」进行筛选,但因版权方要求,「个股报告」仅在「内部报告」栏目提供。

PS:关于图片显示不完整1)个股大家可以自己收集,关键还是看逻辑2)图片较大,全部上传,清晰度不够3)「高匹配度个股核心内容解读」涉及商业利益,不适合在公众平台发布 六,独家核心提示 「前瞻系列」,自然是有些超前的,超前并不等于没有表现,但至少说明目前还没有被市场充分挖掘,而其中最容易出现的就是个股行情带动板块行情,所以在个股的把握上更为重要,这时候特别要关注「公司业务匹配度」的情况,也就是「高匹配度个股核心内容解读」中的内容,只有关联度高才能有持续表现。 以上是我自己研究的方向和思路,也就是和大家一起分享下。 本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负,卖者也自负。 老概不求名不求利,但求各位乡亲看完之后点个赞,关注下,如果能留个言表个态更好,赠人玫瑰,手有余香,如果有说得不理想的地方,还求大家轻拍。 $芯原股份-U(SH688521)$ $润欣科技(SZ300493)$ |

【本文地址】