| 线性回归实战1:预测boston房价 | 您所在的位置:网站首页 › Python回归预测画图 › 线性回归实战1:预测boston房价 |

线性回归实战1:预测boston房价

|

boston房价数据集包括506个样本,每个样本包括13个特征变量和该地区的平均房价,房价显然和多个特征变量相关,对于线性回归模型,先选择一元线性回归与多个特征建立线性方程,观察模型预测的好坏,再选择多元线性回归进行房价预测。 本章学习以下内容: 1、线性回归建模以及所需参数 3、xgboost如何做cv 4、xgboost如何调参 5、xgboost可视化 一、加载数据集 1、导包 import matplotlib.pyplot as plt import numpy as np import pandas as pd import xgboost as xgb from sklearn import datasets from sklearn.model_selection import train_test_split, GridSearchCV from sklearn.metrics import mean_squared_error 2、读入数据并展示 boston = datasets.load_boston() data = pd.DataFrame(boston.data) data.columns = boston.feature_names data['price'] = boston.target print(data.columns) print(data.head())特征(13个):

前几行数据:

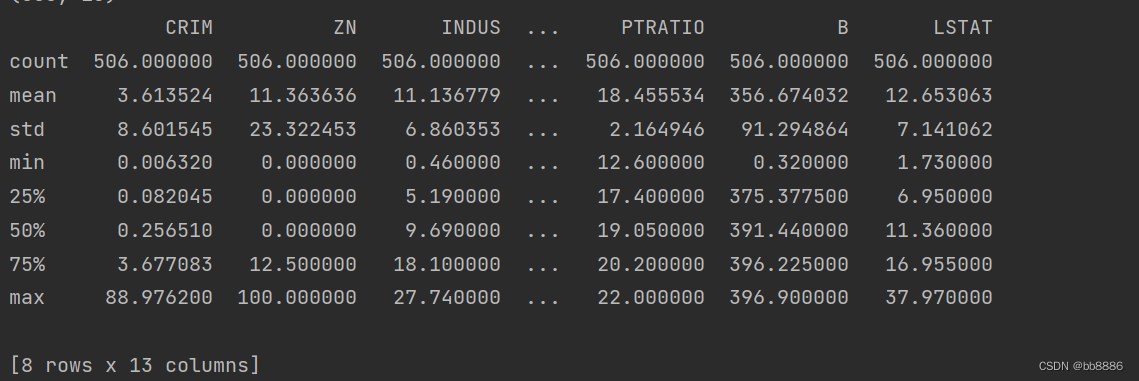

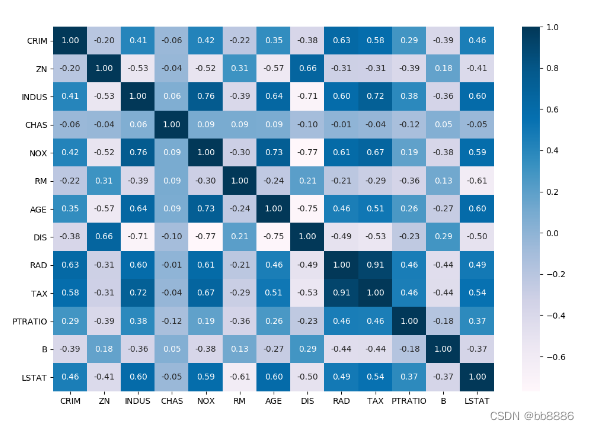

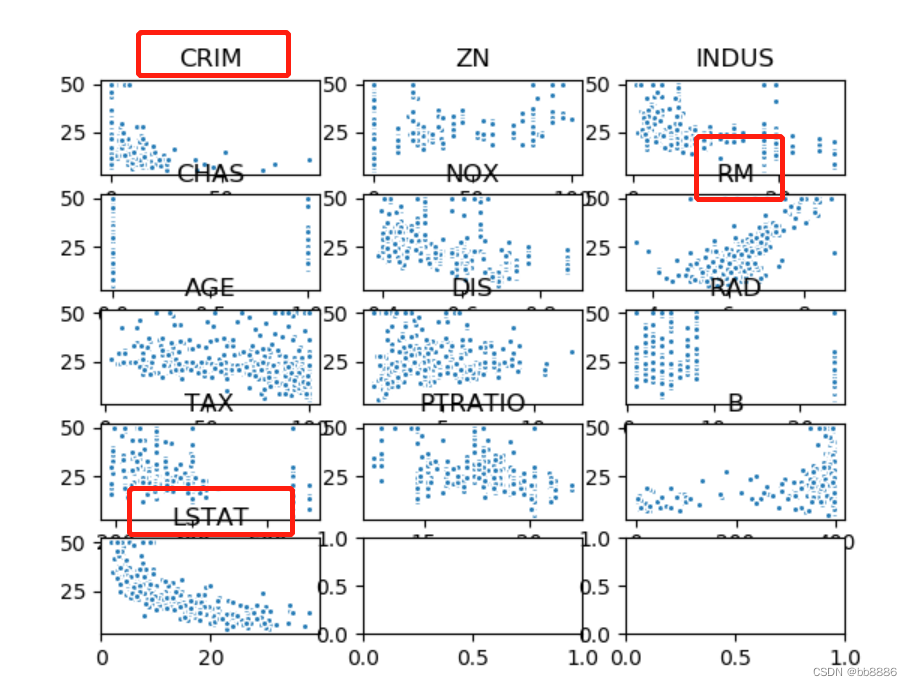

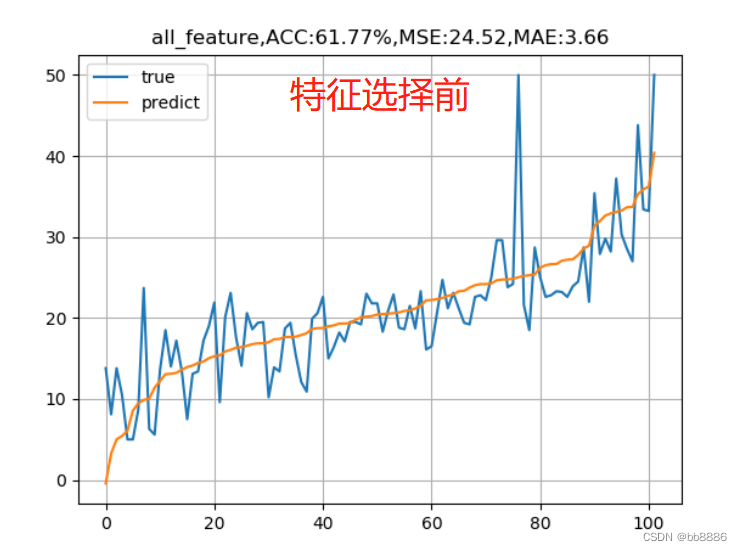

从上图可以看出‘RM’,‘LSTAT’,‘CRIM’三个特征值与房价存在一定的相关性,所以选择该三个特征作为特征值,移除其余不相关的特征值。 new_boston_df = data[['LSTAT', 'CRIM', 'RM']] print(new_boston_df.describe()) new_boston_df = np.array(new_boston_df) data = np.array(data) y = np.array(y) 6、划分数据集 x_train, x_test, y_train, y_test = train_test_split(data, y, test_size=0.2, random_state=14) 三、建立线性模型 1、建立线性回归模型我们分别用选择前的特征(13个)和选择后的特征(3个)来建模, 并绘制拟合曲线。 data_list = [data, new_boston_df] for index, data in enumerate(data_list): x_train, x_test, y_train, y_test = train_test_split(data, y, test_size=0.2, random_state=14) # 线性回归 lr_reg = linear_model.LinearRegression() lr_reg.fit(x_train, y_train) print("线性回归的系数:w = {}, b = {}".format(lr_reg.coef_, lr_reg.intercept_)) pred = lr_reg.predict(x_test) train_pred = lr_reg.predict(x_train) # 计算MSE test_MSE =mean_squared_error(pred, y_test) train_MSE = mean_squared_error(train_pred, y_train) # 计算MAE test_MAE = mean_absolute_error(y_test, pred) train_MAE = mean_absolute_error(y_train, train_pred) score = lr_reg.score(x_test, y_test) # 预测值与真实值的可视化 y_test = tuple(y_test) test = [] pre = [] for i in np.argsort(pred): test.append(y_test[i]) pre.append(pred[i]) plt.plot(test, label='true') plt.plot(pre, label='predict') if index == 0: plt.title('all_feature,ACC:{:.2f}%,MSE:{:.2f},MAE:{:.2f}'.format(score*100, test_MSE, test_MAE)) else: plt.title('three_feature,ACC:{:.2f}%,MSE:{:.2f},MAE:{:.2f}'.format(score*100, test_MSE, test_MAE)) plt.legend() plt.grid() plt.show()

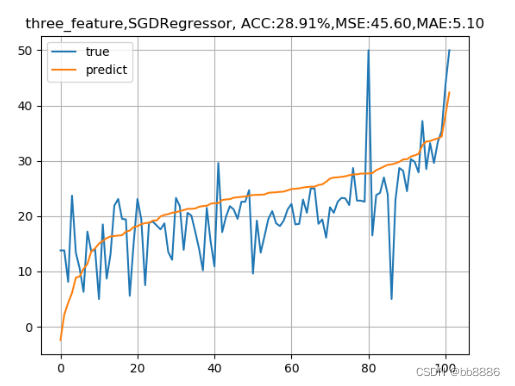

我们发现,特征选择前的准确率竟然比特征选择后的准确率要高,均方误差也比选择后的要小,这是为什么呢? 2、SDG和正则化在上述基础上,我们又增加了两中线性模型,SGD线性模型和线性回归+L2正则化。 1、正规方程求解的线性回归适用于特征不是特别多,不是特别复杂度的数据。 2、SGD线性回归,随机梯度下降线性回归,sgd适用于特征较大,数据量较多的情况,进行自我学习需要设置学习率,默认学习率为0.01,想要更改学习率---learning_rate = 'constant'且eta0=‘要设置的学习率’,梯度方向不需要考虑,因为他是沿着损失减小的方向的,学习率过大会造成梯度爆炸,梯度爆炸出现在复杂的神经网络中,梯度爆炸是损失或准确率全部变成NAN类型,梯度也不能过小,如果过小,会造成原地打转,此时梯度消失,--损失不减小,一直那么大。 学习率如何设置?一般为0.1、0.01或0.001,不能过大或过小。 3、线性回归+L2正则化(让某些特征值的权重趋于0),在小的数据集上效果会比LinearRegression效果好一些,正规方程求解的线性回归特征不是特别多,不是特别复杂度的数据 。 data_list = [data, new_boston_df] model_lists = {'LinearRegression': linear_model.LinearRegression(), 'SGDRegressor': linear_model.SGDRegressor(), 'Ridge': Ridge()} for index, data in enumerate(data_list): x_train, x_test, y_train, y_test = train_test_split(data, y, test_size=0.2, random_state=14) for name, model in model_lists.items(): # 线性回归 lr_reg = model lr_reg.fit(x_train, y_train) print("线性回归的系数:w = {}, b = {}".format(lr_reg.coef_, lr_reg.intercept_)) pred = lr_reg.predict(x_test) train_pred = lr_reg.predict(x_train) # 计算MSE test_MSE =mean_squared_error(pred, y_test) train_MSE = mean_squared_error(train_pred, y_train) # 计算MAE test_MAE = mean_absolute_error(y_test, pred) train_MAE = mean_absolute_error(y_train, train_pred) score = lr_reg.score(x_test, y_test) # 预测值与真实值的可视化 y_test = tuple(y_test) test = [] pre = [] for i in np.argsort(pred): test.append(y_test[i]) pre.append(pred[i]) plt.plot(test, label='true') plt.plot(pre, label='predict') if index == 0: plt.title('all_feature,{}, ACC:{:.2f}%,MSE:{:.2f},MAE:{:.2f}'.format(name, score*100, test_MSE, test_MAE)) else: plt.title('three_feature,{}, ACC:{:.2f}%,MSE:{:.2f},MAE:{:.2f}'.format(name, score*100, test_MSE, test_MAE)) plt.legend() plt.grid() plt.show()

|

【本文地址】