| 寻觅新三板交易制度改革路在何方? | 您所在的位置:网站首页 › A股做市商制度什么时候执行 › 寻觅新三板交易制度改革路在何方? |

寻觅新三板交易制度改革路在何方?

|

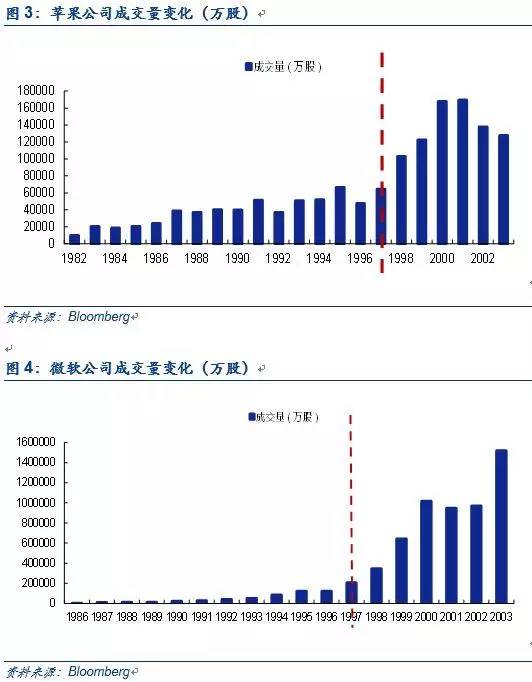

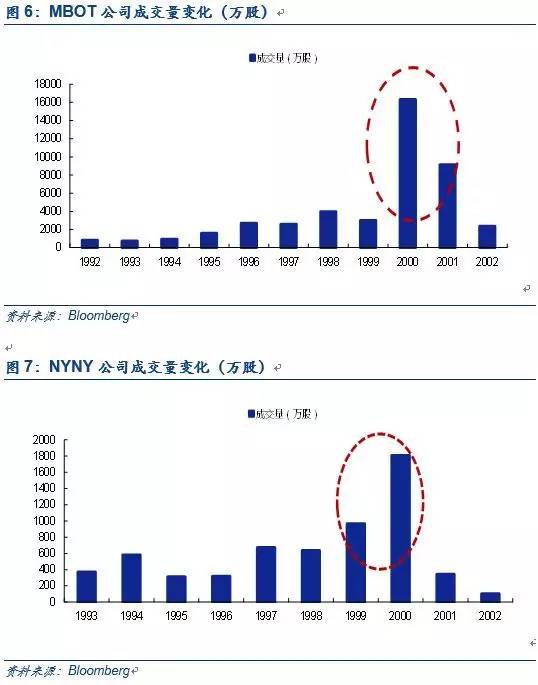

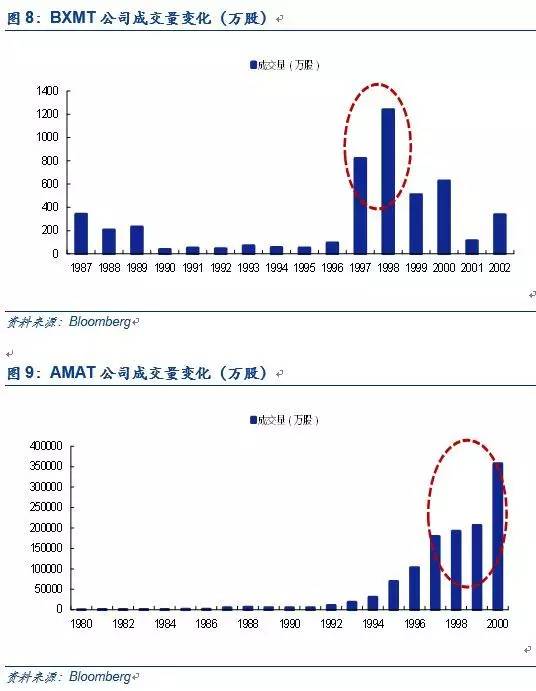

��引入电子通信网络(ECNS),传统做市商模式被改变,引入竞价交易(1997-1999):1997年以前,NASDAQ实行的是纯粹的竞争性做市商制度。为了维护公正性,1997年1月,美国证监会规定了两个新的交易指令管理规则:一是限价委托显示规则,二是报价规则。同时还实行了交易改革以缩小价差。在纳斯达克执行新的指令管理规则的同时,也引入了电子通信网络。电子通信网络的三大优点:一是做市商与机构投资者的交易以匿名方式进行,机构投资者很乐意接受;二是增大了市场竞争,使得市场流动性提高;三是降低了市场的交易成本。电子通信网络的引入实际上使NASDAQ市场由单纯的“指令驱动”演变为一个具有报价驱动机制与委托驱动机制的市场,而且NASDAQ的发展方向为“混合市场”。 纳斯达克市场具有价格连续性高,市场深度强;流动性高、定价合理、透明度强;竞争激烈的优点,1997年后成交量明显上升 做市商为纳斯达克市场提供迅速和连续性,而电子通信网络通过连接各地投资者加强了市场深度。做市商使股票不间断地交易,电子通信网络连接全世界指令,增加了市场的流动性。激烈的竞争也使得投资者以最合理的价格进行交易。对于投资者而言,能够完全看到交易和报价信息至关重要,而纳斯达克是一个透明度极高的市场。1997年开始,纳斯达克实行新的报价管理方式,纳斯达克形成了一种做市商和竞价相结合的混合交易方式。这种方式对增强流动性、定价合理性都有很大的作用。以部分交易活跃和交易相对不活跃的公司为例,在1997年前后,公司股票的成交量有明显变化。苹果公司的成交量在1997年以前平均年成交3-4亿股,1997年之后有了明显飞升,年均成交量10亿股以上。微软公司、英特尔皆是如此。部分交易相对不活跃的公司,以MBOT(生物科技行业)、NYNY(赌场与赌博行业)、BXMT(房地产投资信托行业)、AMAT(半导体设备)为例,在1997-2000年间成交量有明显提升。我们认为Nasdaq交易系统改革历史说明,市场的交易制度改革并非一蹴而就,而是一次次递进累加,最终会引来量变到质变。 风险提示:海内外环境差异、政策推进不达预期。

攻略

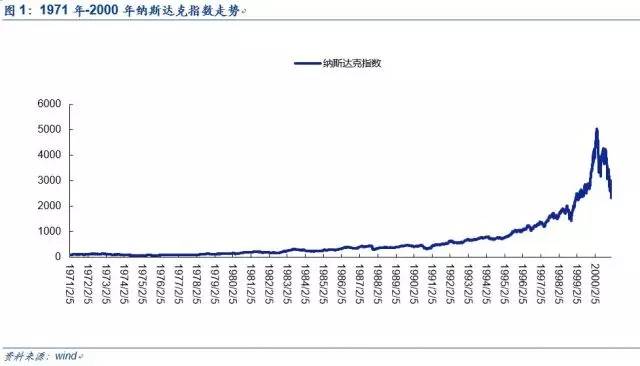

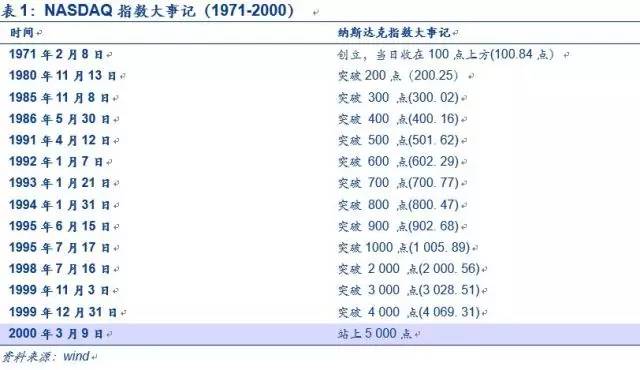

01 “ NASDAQ上半场:从初创到快速成长 美国重要的股票交易市场NASDAQ于1971年2月8日正式开始交易。1971年-2000年可谓是纳斯达克从初创-成长时期。从纳斯萨克指数表现来看,1971年只有100点,从1971年到1990年约20年的时间中,纳斯达克指数在100点-500点之间上下波动,经过漫长的9年时间才涨到200点。从90年代起,NASDAQ指数有了明显起势,我们将其分为几大波段: ��第一波段:1990年10月-1994年3月,NASDAQ指数从320点左右开始攀升是800点左右。1994年纳斯达克市场全年股票成交量超过纽交所。 ��第二波段:1994年6月-1998年7月,指数从690点攀升至2030点左右。1998年10月的大幅回落因为亚洲金融风暴扩散到美国使得指数回落至1360点左右。1998年末,指数以2192.69点收盘。 ��第三波段:1998年10月-2000年3月,从低位1360点直到突破5000点,创造了当时的历史高点。

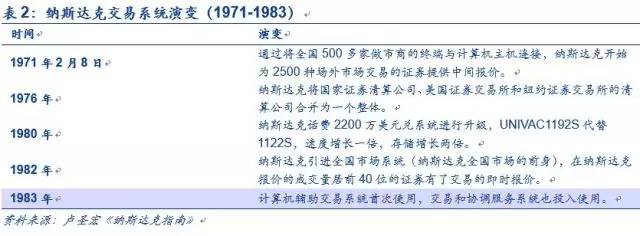

02 “ NASDAQ交易制度变革演进史 (1971-1999) 纳斯达克的指数表现反映出,从1971年初创到1980年经历了漫长的探索期,从纳斯达克的交易制度演进历史,我们同样可以看到三个阶段的明显特点。 2.1.1971-1983:电话交易为主的时期 1984年以前,纳斯达克只是一个报价系统,市场参与者想要达成交易就需要根据报价与做市商联系。在电话交易的方式下,经纪公司通过电话与做市商联系,执行客户订单。在纳斯达克的初创期,电话交易这种古老方式存续了14年之久,尽管如此,其间纳斯达克仍然不断对其报价系统进行技术升级。

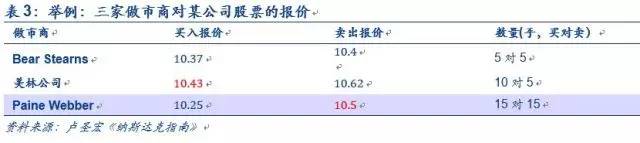

2.2.1984-1996:引入自动交易系统—交易撮合首次引入 ��小额报价系统(Small Order Execution System,简称SOES) 1984年以前,主要通过电话进行交易。1984年,纳斯达克引入了小额报价系统(Small Order Execution System,简称SOES),是纳斯达克全国市场股票设定小于1000股的专门交易系统,也是纳斯达克的第一个自动化交易系统。全国市场的股票在SOES系统的最大交易量根据不同股票分为200股、500股和1000股三种情况,在小资本市场的股票的最大交易量分为100股和500股两种情况。 它对市价委托的股票提供自动执行功能,成交价格是所有做市商中报价最高的买入价或报价最低的卖出价。举个例子,假定投资者想要通过报价系统抛售某公司股票200股,有如下三家做市商为该公司提供报价,最高买入价为美林公司提供的10.43,原先投资者的经纪商应该和美林公司联系抛出,而在小额报价系统中,系统会自动把投资者的指令发送给美林做市商,因为它的出价最高。

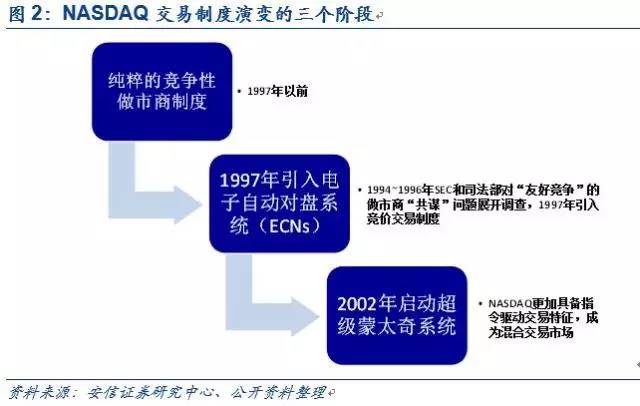

可见,小额报价系统使得小投资者以最佳的价格进行交易,尽管投资人卖出挂单是200股(2收),而美林的买入是10手,依然能够成交。从某种意义上说,这就是撮合交易,按照价格优先原则将不同的数量的交易委托进行撮合,促进成交。 ��大额交易系统(SelectNet)—引入混合交易 纳斯达克另一个重要的交易系统是1990年启用的大额交易系统,它是一个议价与执行的服务系统。与小额系统只能输入客户订单不同,大额系统的限制较少,客户订单与做市商自营订单皆可进入。通过该系统,市场参与者可以将订单传送给一名做市商,也可以传送给整个市场。大额交易系统还提供交易者谈判和自动执行的功能,通过屏幕,买卖双方能够讨价还价。该系统仅适用于全国市场的股票,最大订单执行规模为99万股。 具体来讲,当任一市场参与者(做市商、电子通信网络等)收到送到它终端的一个指令后,它可以: (1) 接受这份订单; (2) 对这份订单价格进行还价; (3) 拒绝这份订单; (4) 通过协商接受一部分订单; (5) 让该订单超时直到闭市或失效; (6) 以上仅限于不指定做市商的非定向订单,当做市商收到定向订单时,当订单价格等于该做市商当时的报价时,做市商必须按照它报出的报价和数量执行投资者订单。 当事人双方同意交易后,大额交易系统会锁定交易细节,交易结果送交自动交易确认系统,同时自动产生交易报告。从大额交易系统的运行来看,相当于把单纯投资人----做市商之间的单向交易转为做市商-个人-个人-做市商之间的混合交易模式。 2.3.1997-1999:引入电子通信网络(ECNS),传统做市商模式被改变,进入了连续的混合竞价交易模式 我们在报告《20160927-安信证券-新三板制度变革研究系列之二:殊途同归-新三板交易制度何去何从?—各国混合交易制度的演变对新三板启示》中重点研究了纳斯达克的交易制度变革,提到1997年以前,NASDAQ以两个交易系统为支柱,实行的是纯粹的竞争性做市商制度。这两个交易系统分别为小额指令执行系统(SOES,Small Order Execution System,1984年启动)和大额交易系统(SelectNet,1990年启动)。 1994年,Christie-Schultz的研究发现,即使在竞争性做市商的环境中,多名做市商之间仍有动机进行“友好竞争”,以维持较大的价差。这一发现随即引发了人们对NASDAQ市场公平性的热烈讨论。1994-1996年,SEC和司法部因此展开了广泛的调查,并重罚了有关做市商。最终,1997年NASDAQ市场引入了电子自动对盘系统(electronic communication networks,简称ECNs)并实行了SEC的《交易指令处理规则》(Order Handling Rook)。也就是从这时开始,纳斯达克引入竞价交易制度,从1997年以前的纯粹竞争性做市商制度逐渐演变到混合交易制度。

��1997年大事之一:引入新的交易规则—竞价交易和缩小价差 为了维护公正性,1997年1月,美国证监会规定了两个新的交易指令管理规则:一是限价委托显示规则,二是报价规则。同时还实行了交易改革以缩小价差。 (1)限价委托显示规则:要求当投资者的限价委托报价比做市商报价更合理时,显示投资者的报价。即当投资者的限价委托买价比场内市场中的最高买价高时,在系统中显示投资者的买价;同理,当投资者的限价委托卖价比场内市场中最低卖价低时,显示投资者卖价。举例说明,假定某投资者想买入某股票200股,限价委托过程如下: 1) 假定现在市场中做市商卖出报价为10.5,做市商买入报价为10.25; 2) 某投资者不想支付10.5,而想以成交10.38; 3) 投资者把200股的限价委托给其经纪人,在10.38买; 4) 现在投资者的限价委托高于原来做市商的买入报价10.25,是场内最高买价,也就是说该投资人的报价更为合理; 5) 在这种规则下,做市商必须改变出价,显示投资者的价格和指令数量(200股在卖10.38),报价立即以投资者的价格指令执行,或者向电子通信网络发送指令。该投资者的限价委托指令作为最合适的买入价格显示在交易屏上,所有市场参与者都能看见。 (资料来源:卢圣宏《纳斯达克指南》) (2)报价规则:报价规则要求做市商在公众系统和专用的系统上公开显示最具竞争的报价。以前,做市商在专用的系统上报价,比公众报价更有优惠便利,而专用的系统价格仅仅给金融专业人士使用。现在规则要求在公用和专用系统中都公开地显示最具竞争的报价。 (3)缩小价差:在1997年以前,做市商所报的买价和卖价之间的价差最小是美元,较大的价差有利于做市商。1997年6月,纳斯达克执行新规定:对任何一个10美元以上价格的股票,价差基数由0.125元降至0.062美元。新规执行以后虽然做市商得到的价差缩小,但是因为较低的价差能够增大活跃度,做市商的佣金也增加许多。 ��1997年大事之二:引入电子通信网络(ECNS)-至此完成了连续竞价混合交易模式 1997年在纳斯达克执行新的指令管理规则的同时,也引入了电子通信网络。从表面上看,电子自动对盘系统只是一套显示价格的有多个终端构成的网络,但实际上却扮演了“电脑做市商”和“自动对盘”的双重角色。所有要加入电子自动对盘系统的做市商或经纪人都必须得到SEC的授权并在NASD和NASDAQ注册。作为NASDAQ市场的参与者,电子自动对盘系统增强了做市商之间的竞争,因而提高了市场的流动性,进而为投资者提供了较好的价格。 电子通信网络不同于做市商,做市商必须为证券提供固定的、双边的、持续的报价,从开盘直到收盘。而电子通信网络作为市场参与者,不要求提供买卖双边报价,有执行订单和发送订单的功能。 电子通信网络的引入实际上使NASDAQ市场由单纯的“指令驱动”演变为一个具有报价驱动机制与委托驱动机制的市场,而且NASDAQ的发展方向为“混合市场”。电子通信网络的三大优点:一是做市商与机构投资者的交易以匿名方式进行,机构投资者很乐意接受;二是增大了市场竞争,使得市场流动性提高;三是降低了市场的交易成本。

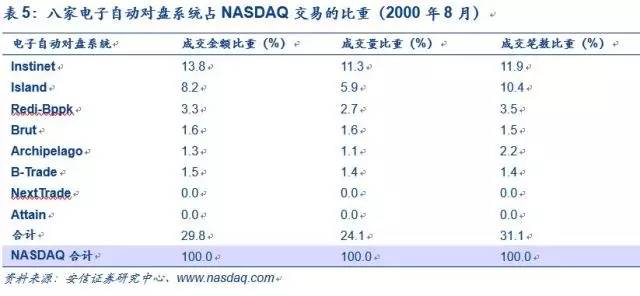

正因为电子通信网络的诸多优点,2000年八家主要的电子通信网络公司的交易量已占到纳斯达克的30%。

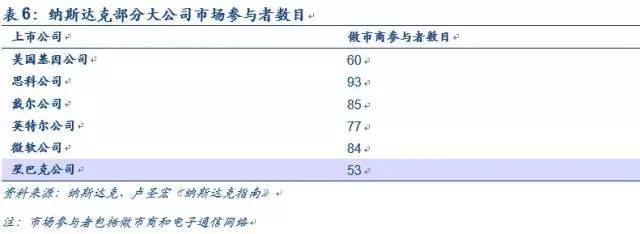

03 “ 混合交易制度的优点 3.1.纳斯达克市场交易的优点 做市商和电子通信网络的结合增加了市场操作的透明度,同时也保证了交易的可靠性和连续性。 ��价格连续性高,市场深度强 价格连续性指每笔交易价格变动的幅度,纳斯达克做市商能够对供公司的股票提供迅速和连续的交易。而市场深度指每笔交易之间因价格变动所伴随的成交量变化,例如股价从20美元上升至20.5美元,成交5000股就比同样情况下成交1000股有更强的市场深度。NASDAQ通过多元化的市场参与者,能够提供深度很强的交易市场。以几只较活跃的股票为例,每家公司包含做市商和电子通信网络在内的市场参与者数目超过50个。做市商为纳斯达克市场提供迅速和连续性,而电子通信网络通过连接各地投资者加强了市场深度。

��价格连续性高,市场深度强 做市商使股票不间断地交易,电子通信网络连接全世界指令,增加了市场的流动性。而激烈的竞争也使得投资者以最合理的价格进行交易。对于投资者而言,能够完全看到交易和报价信息至关重要,而纳斯达克是一个透明度极高的市场。 ��混合交易方式加强竞争 1997年以前纳斯达克采取纯粹的竞争性做市商制度,即在屏幕显示做市商的买卖报价和手数。1997年开始,纳斯达克实行新的报价管理方式,要求显示投资者的限价委托,因此纳斯达克形成了一种做市商和竞价相结合的混合交易方式。这种方式对增强流动性、定价合理性都有很大的作用。 3.2.1997年后纳斯达克公司成交量明显上升 我们以部分交易活跃和交易相对不活跃的公司为例,可以发现,在1997年前后,公司股票的成交量有明显变化。苹果公司的成交量在1997年以前平均年成交3-4亿股,1997年之后有了明显飞升,年均成交量10亿股以上。微软公司、英特尔皆是如此。

同样,我们观察纳斯达克市场上交易相对不活跃的公司,也发现1997年以后,成交量明显放大,以MBOT(生物科技行业)、NYNY(赌场与赌博行业)、BXMT(房地产投资信托行业)、AMAT(半导体设备)为例,在1997-2000年间成交量有明显提升。

安信新三板 诸海滨团队 我们建议关注智造、大消费、大健康以及环保行业 投资策略 “新兴” 势力返回搜狐,查看更多 |

【本文地址】

| 今日新闻 |

| 推荐新闻 |

| 专题文章 |