| 茅台2022年年报简析 一、业绩简介3月31日, 贵州茅台 公布了2022年年度报告。2022年度贵州茅台实现营业总收入1,275.54亿元,同... | 您所在的位置:网站首页 › 653天是多少年 › 茅台2022年年报简析 一、业绩简介3月31日, 贵州茅台 公布了2022年年度报告。2022年度贵州茅台实现营业总收入1,275.54亿元,同... |

茅台2022年年报简析 一、业绩简介3月31日, 贵州茅台 公布了2022年年度报告。2022年度贵州茅台实现营业总收入1,275.54亿元,同...

|

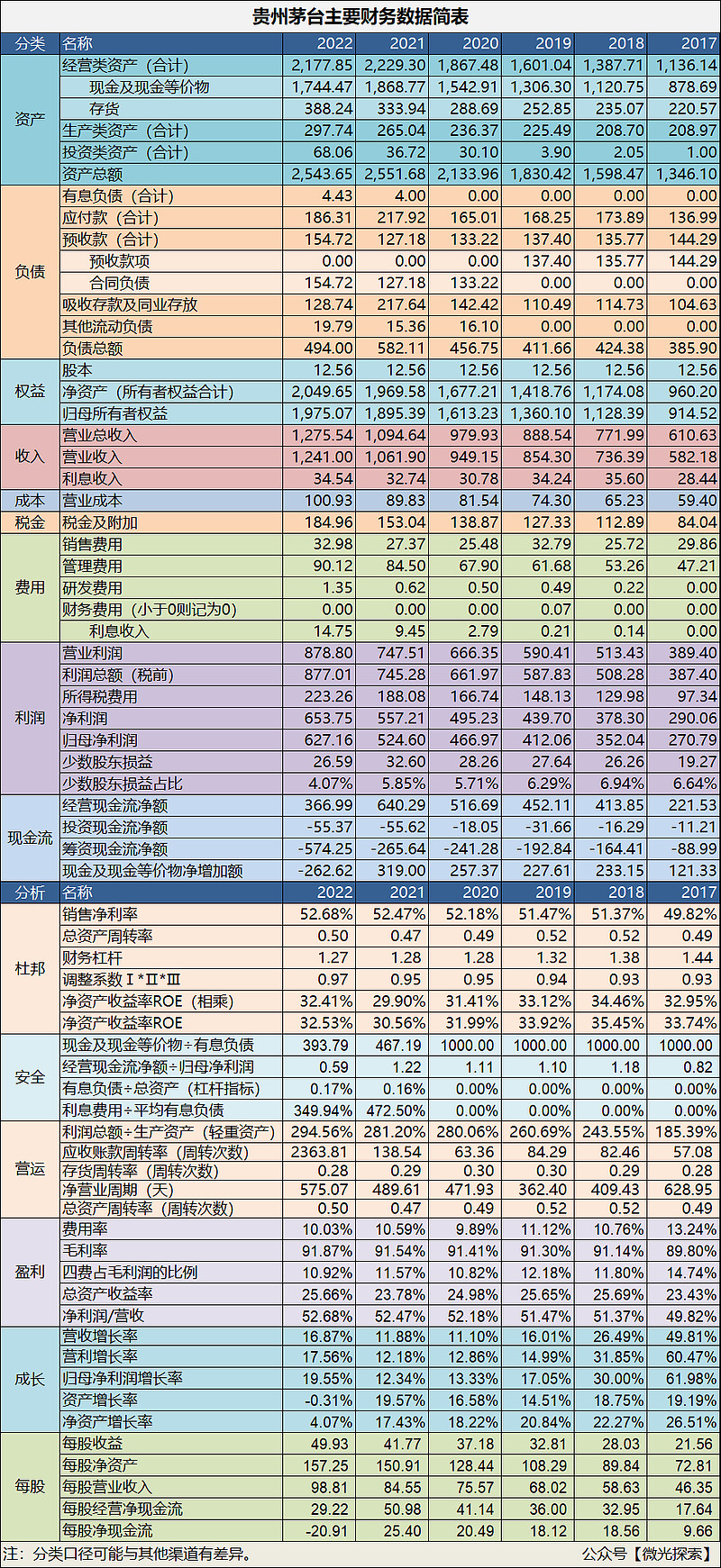

来源:雪球App,作者: 微光探索,(https://xueqiu.com/8852403512/247542438)  一、业绩简介 一、业绩简介3月31日,贵州茅台公布了2022年年度报告。2022年度贵州茅台实现营业总收入1,275.54亿元,同比增长16.53%;实现归母净利润627.16亿元,同比增长19.55%。2022年成功上线运行i茅台数字营销平台,年末注册用户超3000万,实现销售收入118.83亿元;茅台酒营收首次突破千亿,达到1078.3亿,成为“单品营收过千亿,市值上万亿”的白酒品牌;启动了十四五茅台酒产能扩建项目,推进了系列酒产能建设项目,支撑未来产能扩张。 2022年总的来说,稳字当头,符合预期。茅台近几年的业绩情况见以下简表。2022年公司账上依然有高达1700多亿现金及其等价物,年营收增长率、营利增长率、归母净利润增长率均达到近4年最高,且合同负债相比近几年增加了20多亿,表明实际业绩略高。另外,少数股东损益占比从5.9%降低至4.1%,相比往年有所下降。

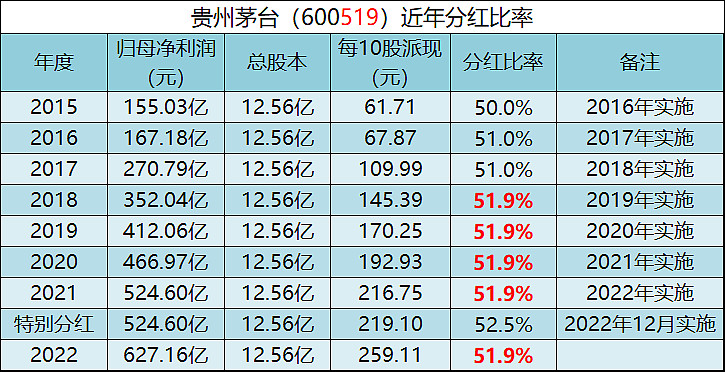

分红方面,年报公布的2022年度红利分配方案为每10股派现259.11元,相较于2022年627.16亿的归母净利润,分红比例正好对应茅台股票代码51.9%,这已经连续5年雷打不动。当然,去年年底还实施了一次特别分红,金额与年度分红相当,这样2022年的合计分红金额大致相当于2021年的归母净利润。公司账上一千多亿的低效现金,多分红对股东是好事,还可略微缓解当地政府的财政压力。

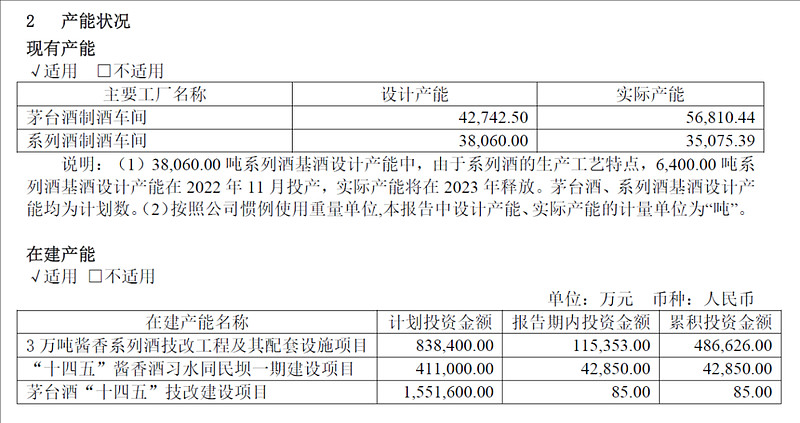

基酒产能上,现有茅台酒基酒设计产能42,742.5吨,系列酒基酒设计产能38,060吨,其中6,400吨系列酒产能需2023年才能释放。产能建设上,重点是3万吨系列酒、习水同民坝项目、茅台酒“十四五”技改建设项目3项主要在建产能。

▍1. 茅台酒“十四五”技改建设项目 根据公司2022年12月15日公告,第三届董事会2022年度第十三次会议决议决定公司投资约155.16亿元建设茅台酒“十四五”技改建设项目,项目建设周期为48个月,所需资金由公司自筹解决。建设地点位于茅台镇太平村和中华村,规划建设制酒广房68栋、制曲厂房10栋、酒库69栋及其相关配套设施,建成后可新增茅台酒实际产能约1.98万吨/年,储酒能力约8.47万吨。 如果项目能如期完成,茅台酒设计产能将在4年后增长19800/42743=46%。茅台酒基酒生产周期1年,4年后可卖,共需5年。而当前设计产能相比4年前已经增长了42743/37408=1.14倍。因此,9年后茅台酒商品酒可供销量预计共增长1.46×1.14=1.66倍。现有产能建设项目下,未来9年茅台酒可销售量预计年化增长率1.66^(1/9)-1=5.8%。希望项目进度能如期完成。

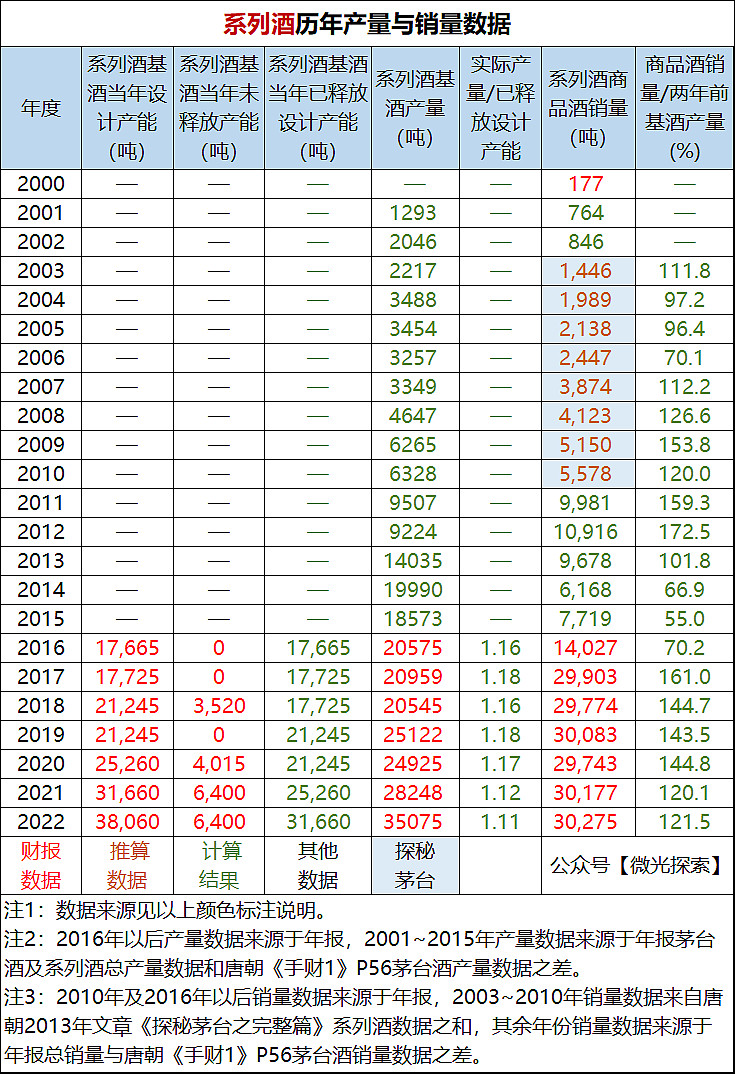

▍2. 系列酒3万吨技改项目、习水同民坝项目 系列酒方面,主要是2019年开始建设的3万吨酱香系列酒技改工程,和2022年开始建设的1.2万吨系列酒习水同民坝项目。2022年已释放的系列酒设计产能为38060-6400=31660吨,所有项目建设完成后系列酒设计产能将达到68000吨,是现在的68000/31660=2.15倍。 但项目进展不顺。3万吨项目原计划建设周期3年,2022年完工,但到2022年底工程累计投入占预算比例为58%,工程进度为77%。习水同民坝项目2022年1月启动,原计划建设周期2年,到2022年底工程累计投入占预算比例为13%,工程进度为17%。均落后于计划。 假设还需要3年到2025年项目全部完工。系列酒基酒生产周期1年,2年后可卖,共需3年。而当前已释放设计产能相比2年前已经增长了31660/21245=1.49倍。因此,6年后系列酒商品酒可供销量预计共增长2.15×1.49=3.2倍。现有产能建设项目下,未来6年系列酒可销售量预计年化增长率3.2^(1/6)-1=21.4%。具有较强的增长潜力。

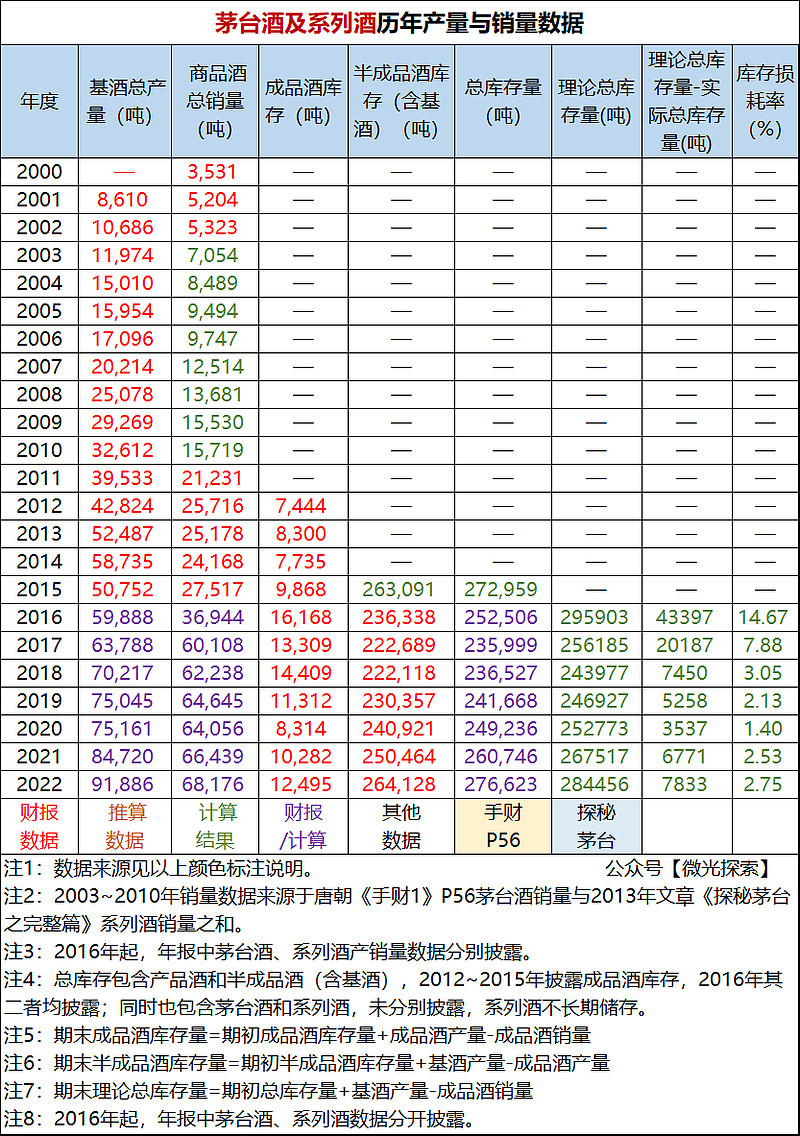

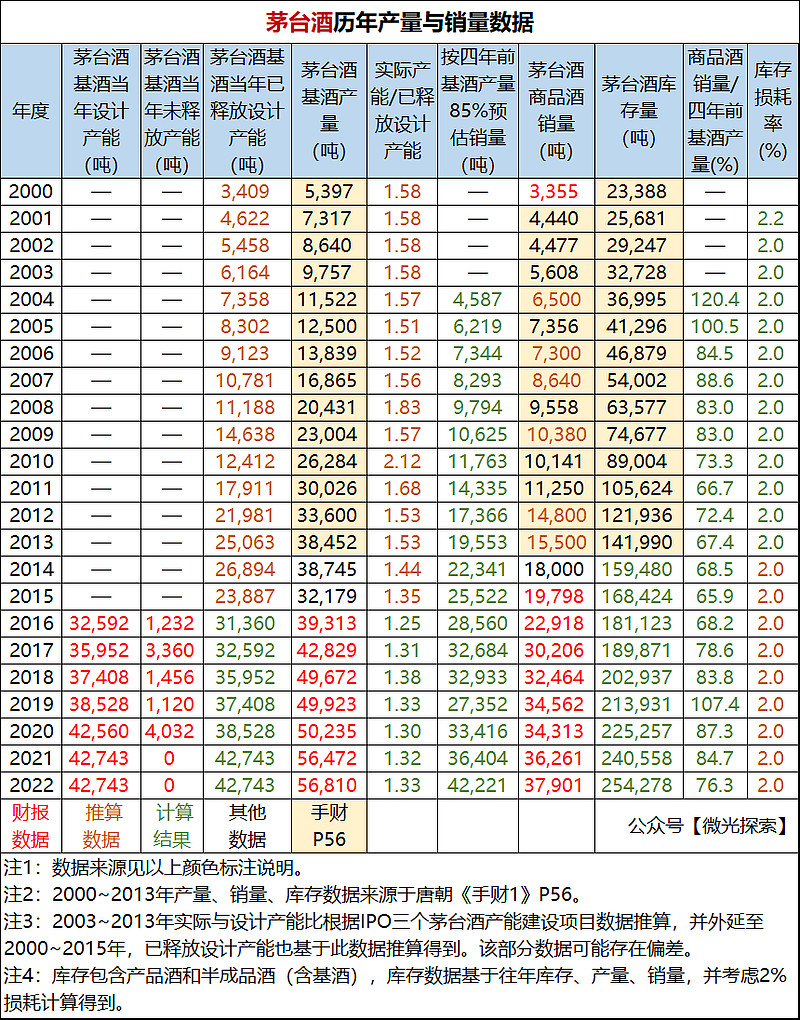

▍1. 茅台酒及系列酒产销量 茅台酒及系列酒历年以来的产销量数据如下。2022年,基酒总产量增加8.5%,商品酒销量增加2.6%。

▍2. 茅台酒产销量 茅台酒方面,2022年设计产能未变化,基酒产量与2021年相当,商品酒销量增加1640吨,增加4.5%。2022年销售的商品酒主要为2018年的基酒,实际上2018年的基酒产量已从2017年的42829吨增加至49672吨。商品酒销量占四年前基酒产量的比例,从2021年的84.7%下降到2022年的76.3%。 比例的下降,原因我猜有以下几点:一是2018年~2020年的基酒产量基本没有增量,都在5万吨左右,少销售点以为后续预留储备;二是茅台酒基酒在系列酒茅台1935中有部分消耗,未来茅台1935可能还会放量;三是未来茅台酒基酒产能扩充后,勾调的老酒需求量也会增加,需提前储备。

▍3. 系列酒产销量 系列酒方面,2022年新释放产能6400吨,基酒产量从2021年的28248吨增加至35075吨,增量6827吨;商品酒销量30275吨,与2021年相当。商品酒销量占两年前基酒产量比例为121.5%。

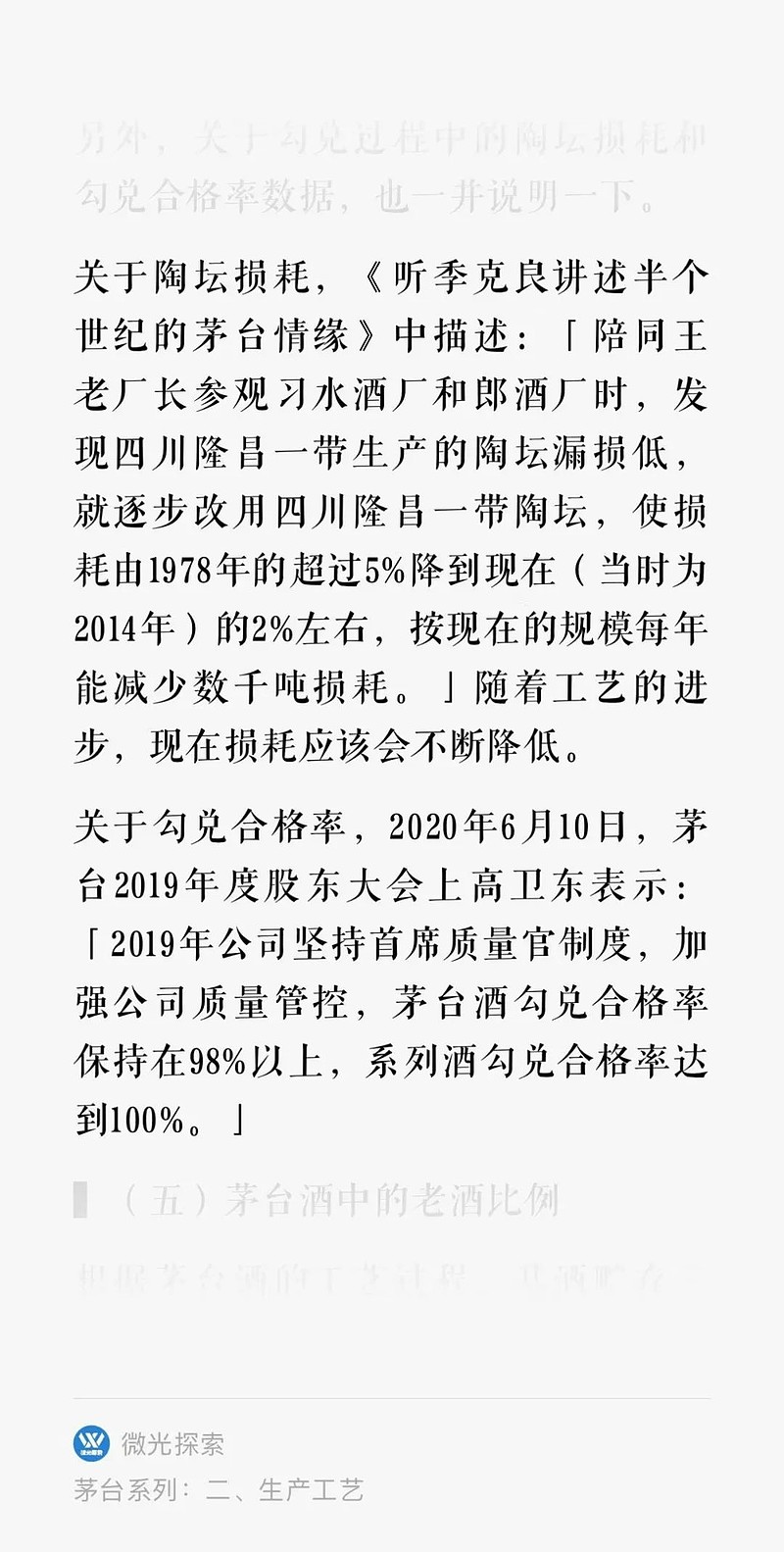

▍4. 系列酒有外购基酒吗? 大家可能已经注意到,系列酒已经连续六年销量大幅超过产量,且系列酒主要为高度酒,按理说不太符合常理。多出来的部分,可能的来源有以下几处:①茅台酒的弃糟和备注酒。②茅台酒的部分基酒。除此之外,还有第③种可能,就是外购基酒。 那么,系列酒是否有外购基酒呢?下面从年报的产销量和库存数据来试图分析一下其可能性。 年报中披露了每年的基酒产量、商品酒销量、成品酒库存量、半成品酒库存量、总库存量。半成品是勾兑贮存的酒,含基酒;成品酒是包装好可直接卖的商品酒。其相互关系如下: 期末成品酒库存量=期初成品酒库存量+成品酒产量-成品酒销量 期末半成品酒库存量=期初半成品酒库存量+基酒产量-成品酒产量 二者相加可得: 期末理论总库存量=期初总库存量+基酒产量-成品酒销量 由于库存每年有损耗,实际的期末库存量通常要比上述算出来的期末理论库存量要低。将实际库存量与理论库存量比较,就可以得出每年的库存损耗率,结果见前文“茅台酒及系列酒历年产量与销量数据”表格。近几年的损耗率约为1.4%~2.75%之间,损耗量约为3500吨~7800吨。 平均约2%的损耗率,与其他口径基本吻合,可认为是合理的。

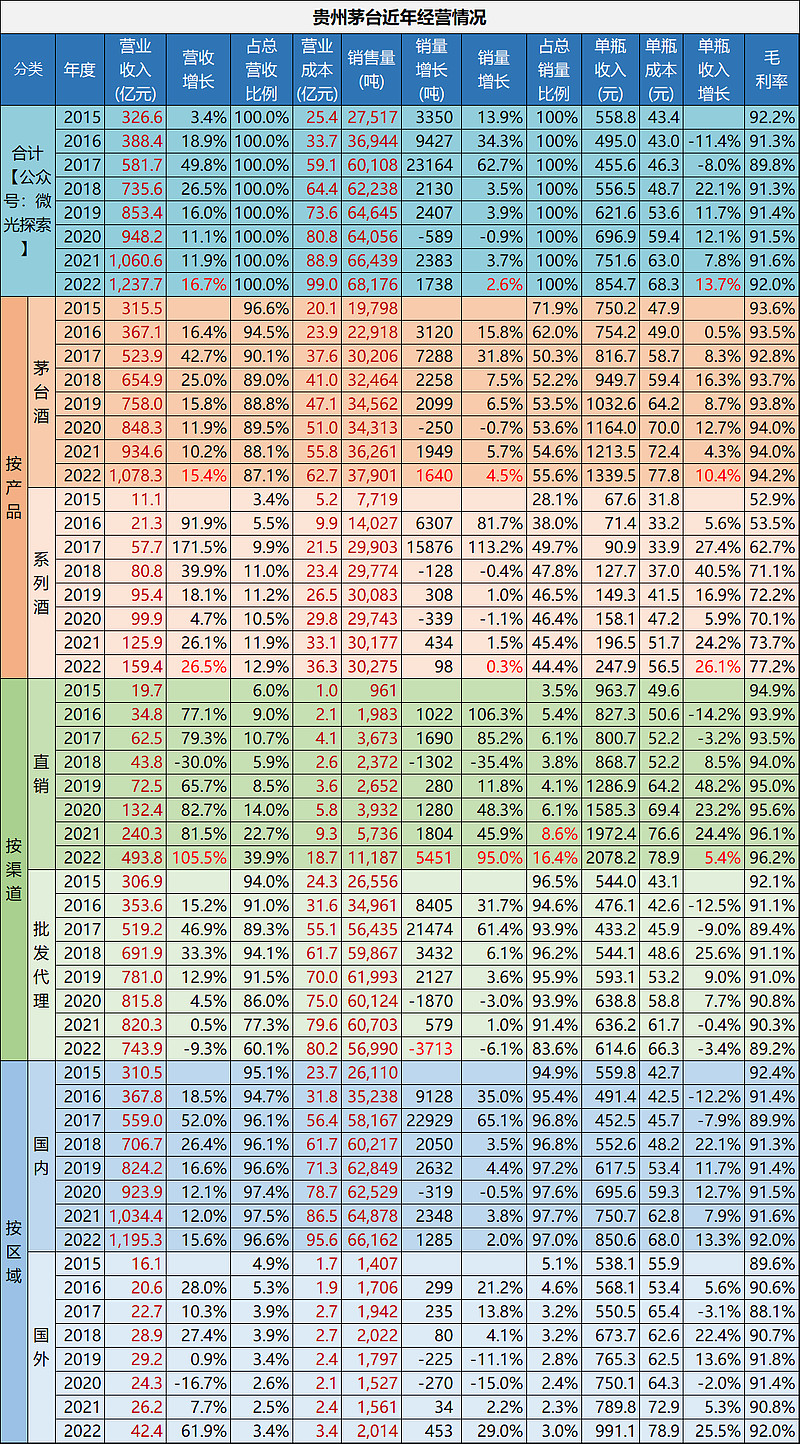

假设系列酒有外购,即成品酒销量增加,将会导致按上式计算的“期末理论总库存量”减少,严重时甚至可能出现期末理论库存量小于实际库存量的数据。但实际上,计算的期末理论库存量始终比实际库存量高2%左右,与假设不符。 近五年系列酒商品酒销量比两年前系列酒基酒产量高5100~9200吨左右,平均约占总库存量的3%。如果这些基酒均是外购的,那么实际的平均库存损耗率将高达2%+3%=5%,与披露的2014年损耗率就已降低至2%左右不符。 因此,从年报的产销量和库存数据来推测,系列酒大量外购基酒的可能性较低。 四、经营情况▍1. 近年经营情况数据 2016年起,茅台披露了经营情况的详细分类数据,茅台近年的主要经营情况数据见下表。

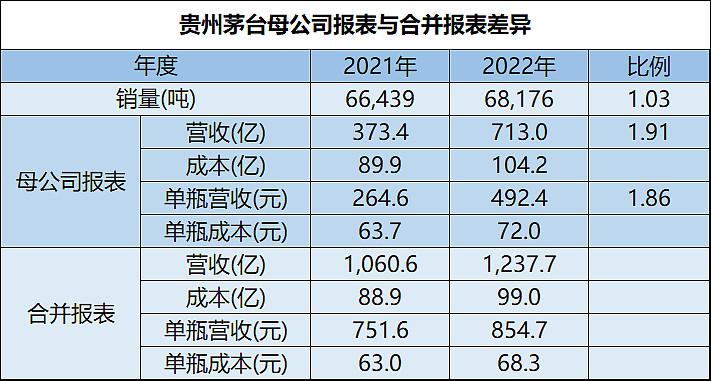

简要分析如下。 ① 2022年合计营收增长16.7%,其中价格增长起主导作用。销量仅增长2.6%,瓶单价则增长13.7%。 ② 按产品分类来看,茅台酒和系列酒均有不错的增长。茅台酒营收增长15.4%,系列酒营收增长26.5%。茅台酒15.4%的营收增长,销量增长占4.5%,瓶单价增长10.4%,同样价格增长占主导;系列酒则更明显,26.5%的营收增长,销量只增长了0.3%,单价增长高达26.1%。 ③ 按渠道分类来看,直销占比显著增加,批发代理有所降低。直销营收增长105.5%,翻倍有余,批发代理营收则降低9.3%。直销渠道指自营和“i茅台”数字营销平台渠道,批发代理渠道指社会经销商、商超、电商等渠道。 直销营收增长主要来源于销量的增加。销量同比增长95%,瓶单价增长5.4%。“i茅台”3月31日启动试运行,5月19日正式上线;从试运行其算9个月时间实现营业收入118.83亿元,占直销营收比例为24%。 批发代理则量价齐跌。销量降低6.1%,瓶单价降低3.4%。2022年国内经销商数量只减少了5家,占比仅0.24%,说明给剩下的2084家经销商供应也有所下降。 2022年茅台酒销量增加1640吨,系列酒销量增加98吨;直销增加5451吨,批发代理销量减少3713吨。渠道分配上,我倾向于认为新增的1640吨茅台酒主要投放于直销,且批发代理减小的3713吨,也是茅台酒占多数。原因一是直销的瓶单价已高达2078元,应主要以茅台酒为主,如果系列酒太多会拉低单价;二是在今年推出高价系列酒茅台1935,系列酒瓶单价增加26.1%的情况下,批发代理渠道的瓶单价还降低了3.4%,说明其销售的茅台酒占比相比往年降低了。 ④ 按区域来看,营收主要由国内为主,占比96.6%。今年国际销量增长了453吨,可能与泰国APEC峰会有关。 ▍2. 直销中有多少茅台酒? 关于直销是不是全为茅台酒的问题,公司口径必然是直销数据里既包含茅台酒,也包含系列酒。显然,i茅台APP上是有茅台1935出售的,茅台自营店里也不会只摆茅台酒。 那么,能否根据年报披露的数据,算出直销中茅台酒的具体比例呢?下面来分析一下。 假设:茅台酒直销量为Qm1,茅台酒批发代理量为Qm2;系列酒直销量为Qx1,系列酒批发代理量为Qx2;茅台酒直销价为Pm1,茅台酒批发代理价为Pm2;系列酒直销价为Px1,系列酒批发代理价为Px2。 根据2022年财报数据,相互关系如下: Qm1+Qm2 = 37901 Qx1+Qx2 = 30275 Pm1*Qm1+Pm2*Qm2 = 1078.3 Px1*Qx1+Px2*Qx2 = 159.4 Pm1*Qm1+Px1*Qx1 = 493.8 Pm2*Qm2+Px2*Qx2 = 743.9 8个未知数,只有6个方程,是无法求解的。可能你已经发现,后面4个方程如果按营收考虑可认为只有4个未知数,4个方程不是正好求解么?但实际上4个方程只有3个是独立的,任何其中1个方程都可以由前其余3个方程推导得到。 8个未知数,只有5个独立方程,想要求解还需要补充3个方程。 事实上,根据实际情况,我们可以知道一些约束条件,比如茅台酒的平均酒价高于系列酒,直销的价格高于批发代理:Pm1>Pm2,Px1>Px2,Pm1>Px1。但如果不知道4个价格数据或4个销量数据之间的确切倍数关系,对于“直销量中有多少茅台酒?”的问题,无法通过年报数据精确计算出来。 当然,这个问题不重要。从瓶单价看,直销应该绝大部分是茅台酒,至于具体比例是多少,没必要搞那么精确。 ▍3. 母公司与销售公司结算价提高,小股东也能薅回大股东羊毛 2022年茅台的少数股东损益占比从5.9%降低至4.1%,相比往年有所下降,原因老唐在茅台2022年中报发布时就分析过,主要是由于母公司与销售公司的结算价格提高了,详见《中报透露,茅台偷偷干了一件匪夷所思的事情……》。从年报数据来看,情况依然如此。 2022年公司1241亿的营收,主要由三部分组成:贵州茅台酒销售有限公司1036亿,贵州茅台酱香酒营销有限公司159亿,贵州茅台进出口有限公司的42亿。其中系列酒有部分重叠,另有少量其他营收。茅台酒销售公司是公司营收的主要来源。 从母公司销量与营收增长的比例可看出结算价格的差异。2022年商品酒销量只增长了3%,但母公司的营收则增长了91%,说明单瓶酒(按500mL算)营收增长了86%,也就是母公司给销售公司的结算价格增长了86%。同时也可看出,涨价后母公司与销售公司间的结算价格为销售公司出售价格的494.2/854.7=58%。

这一点,也可从销售公司的净利率变化印证。销售公司的净利率,由2021年的480/906=53%,降低至2022年的363/1036=35%。表明税前利润率由0.53/0.75=71%降低至0.35/0.75=47%,成本费用率由29%增加至53%。成本费用一并考虑,增长为53%/29%=1.83倍,与前面的结算价格增长86%基本相当。

由于销售公司有5%的股权直接归集团公司所有,销售公司净利率的降低,会导致销售公司直接分给集团公司的股东权益减少了,小股东也能把大股东薅走的羊毛薅回来一点。 体现在合并报表的少数股东损益上,占净利润比例从5.9%降低至4.1%。薅回来的羊毛大约为654×(5.9%-4.1%)≈12亿。 ▍4. 关于i茅台APP、茅台1935和茅台冰淇淋 最后,简单聊聊2022年新推出的i茅台APP、茅台1935和茅台冰淇淋。 ① i茅台APP,无疑是官方增强直销渠道的利器。在不提高出厂价的情况下起到变相提价作用,在2022年公司业绩增长中也发挥了重要作用。目前i茅台营收还只占到直销渠道营收的24%,而直销营收占比总营收的40%,也就是说i茅台营收占总营收的比例约为9.6%。预计未来公司会进一步加强直销和i茅台的比例,具体需公司合理把握与经销商的关系。 ② 茅台1935,是公司今年重点打造的系列酒台柱子。茅台1935出厂价798元/瓶,市场指导价1188元/瓶,上市之初市场成交价曾一度接近2000元,目前已回落到市场指导价附近,甚至略有倒挂。但总体而言,我认为仍然是一个不错的单品,弥补了茅台在一千元价位区域的产品,给了用户更多的选择,挤压同价位其他品牌的市场空间。 个人略有看法的,是“茅台1935”这个名字。既然归入系列酒,最好是取一个不带茅台的名字。对消费者而言,不研究茅台的人可能搞不清楚茅台酒与系列酒的差异,更不知道什么15.03平方公里。名字里也带个茅台,降低了茅台酒的品牌区分度。 系列酒里本来就已经有个茅台王子酒了,包装外形和茅台酒还挺像,原来就容易让人混淆。现在又来了个茅台1935,更让人迷惑了,不知道的还以为是个年份酒。 茅台酒虽然又叫贵州茅台或飞天茅台,但飞天只是个商标,字又没印刷在瓶子上;贵州茅台字样虽然印在瓶子上,但贵州只是个地名,瓶子上详细的产品介绍还是叫茅台酒。平时大家也都是简称茅台酒。名字叫“茅台×××”或“×××茅台”,都容易让人误解为是茅台酒的子品种。 命名茅台1935,我认为短期来看是蹭了茅台酒的流量,但长期来看是拉低了茅台酒品牌的档次。 不过,以上纯属个人观点,管理层必定考虑得更周全。 ③ 茅台冰淇淋是公司一个新的尝试,起到了一定的广告效应。茅台冰淇淋今年也出了不少风头,对茅台起到了一定的宣传效果。 冰淇淋和白酒是两个完全不同的领域,在不同受众人群的广告效应还是存在的,有利于茅台品牌在年轻人、女性群体中传播。况且,以茅台冰淇淋的定价,也算是冰淇淋中的爱马仕,并没有因为跨界而明显拉低茅台的档次。 所以,茅台冰淇淋,就是打了个广告,还附带赚了点钱。 至于赚钱多少就可忽略了,目前营收还只能归入营收占比不到0.3%的其他业务中的一部分。未来能否发展,且走且看吧。但冰淇淋生意模式上我认为不如白酒,至少白酒放久了会增值,冰淇淋放久了会变质。

▍1. 茅台的风险 估值前聊聊茅台的风险。 关于白酒、茅台的生意模式,多位大佬已经聊过很多了,我主要是学习前辈们的观点,并思考其逻辑性。 总体而言,白酒确实是个好生意。白酒口味风格不同,容易形成消费者习惯,进行用户锁定;优质生产窖池、基酒老酒需要时间积淀,具有外来者进入壁垒;产品不仅不会过期,价值还会随时间增长;兼具消费和社交属性,高端产品价格有增长空间。中国传统固态法的白酒工艺,在世界上也是独一无二。 我想对于茅台酒而言,最大的风险是茅台酒头把交椅地位的稳固性。 只要茅台酒白酒老大的地位不倒,茅台酒的风险就基本可控。占据了头把交椅的位置,就具有定价权。对带有奢侈品属性的茅台来说,消费者对价格的敏感性我认为并不高;而白酒的社交属性,反而会让“贵”在某些场合成为一种优点。 就像巴菲特举的例子: 假如你在情人节那天回到家中对爱人说:“亲爱的,这是送给你的糖。价钱很便宜,是我在后面的小巷里买的,每磅只卖2.85美元,吃之前你最好把它们洗一下。”结果会是什么呢? 茅台能否维持白酒老大的地位,也不是完全牢不可破。历史上,五粮液也是曾经的王者。对于白酒这种靠个人的感官来评判的产品,好与不好,很难有明确的定论,不像手机,不服你来跑个分。 但也正是由于这种主观性,要改变人们已经建立起来的认知,也比较困难。就像古时胖为美是主流,现在瘦为美是主流,虽然是外界定义的,但一时间观念都很难改变。 这对茅台是有利的。这也是茅台仍然需要时不时打打广告的原因之一,以强化其品牌在人们心目中的地位。 好在观念的改变需要时日,这个风险可以边走边看。 ▍2. 茅台的估值 最后来聊聊估值。 未来的营收,取决于量和价。 量的部分,长期视角前文已经聊到。仅考虑目前现有的产能建设项目,未来9年茅台酒可供销量能贡献年化5.8%的增长,未来6年系列酒可供销量能贡献21.4%的增长。考虑到未来大概率还有新的产能建设项目,以及现有产能的改造升级,这应该是个保守估计。 量上短期来看,茅台酒基酒产量相比4年前提升14%(56810/49672=1.14),年化增长1.14^(1/4)-1=3.4%;系列酒基酒产量相比2年前提升41%(35075/24925=1.41),年化增长18.6%。 再来看价的部分。 市场上茅台以外的高端白酒,市场价约为出厂价的1.3~1.4倍,而茅台酒的市场价约为出厂价的2.8~2.9倍(2800/969≈2.9)。即使维持市场价不变,出厂价还有约2倍(2.8/1.4=2)的上涨空间。当然以上主要指批发代理部分,直销部分按普通飞天茅台从1499元涨至2800/1.4=2000元,上涨空间约为1.3倍(2000/1499≈1.3)。但即使认为2022年直销的11187吨全为茅台酒,茅台酒37901吨总销量中,批发代理仍然占有70%的茅台酒比例。 在市场价基本不变的前提下,综合涨价空间为1.3×30%+2×70%=1.8倍。假设5年完成以上提价,则价格年化增长为1.8^(1/5)-1=12.5%。 在此基础上,考虑系列酒部分,以及直销渠道占比的进一步提升优化,综合平均价格实现13%的年增长应该也没有问题。 未来5~10年,茅台酒产量年化3.4%~5.8%的增长,系列酒产量年化13.6%~21.4%的增长,加上平均价格约年化13%的增长,营收年化增长至少能到16%以上。利润增长如果考虑涨价后净利率提升还会更高一些,暂且不计。 综上,未来3~5年至少15%的利润年化增速应该是具有足够安全边际的。如果冒进一点,20%的增速也可以预期。 保守一点,按15%的利润增速,无风险收益率(30倍PE)三年翻倍预期,折算后买点PE大约23倍,按当前每股收益49.93元,对应股价大约1150元。 乐观一点,按20%的利润增速,无风险收益率(30倍PE)三年翻倍预期,折算后买点PE大约26倍,按当前每股收益49.93元,对应股价大约1300元。 卖点按50倍,大约2500元。考虑2023年15%增速,则卖点变为2875元。 大致为以上范围,搞太精确也没必要。如果价格大致在上述位置附近,差个10%也关系不大。对于茅台这种确定性高的公司,我想稍微给些溢价也是可以的。 文章4月16日首发于首发于「微光探索」,欢迎关注。 《茅台2022年年报简析》 ─── ★ ─── ▍ 延伸阅读 往期茅台系列文章: 《预备知识:白酒基础知识》 《茅台系列:一、公司简介》 《茅台系列:二、生产工艺》 《茅台系列:三、产能建设》 《茅台系列:四、产量与销量》 《茅台系列:五、出厂价分解》 《茅台系列:六、销售渠道》 《茅台系列:七、产品价格》 《茅台系列:八、贮酒能力》 《茅台系列:九、财报分析与估值》 $贵州茅台(SH600519)$ #白酒# #投资# 声明:本人所发文章均仅用于记录个人学习思考,不用于任何投资建议。 |

【本文地址】