| 朋友圈贷款广告乱象:宣称不催还、可分96期还;小康小贷回应:系冒用! | 您所在的位置:网站首页 › 51车信贷广告推广有用吗 › 朋友圈贷款广告乱象:宣称不催还、可分96期还;小康小贷回应:系冒用! |

朋友圈贷款广告乱象:宣称不催还、可分96期还;小康小贷回应:系冒用!

|

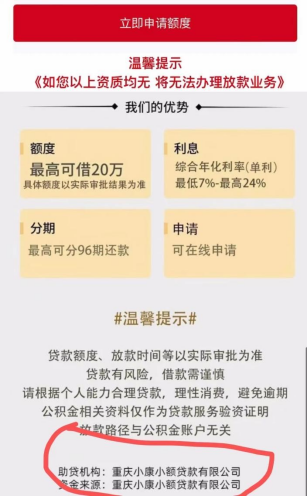

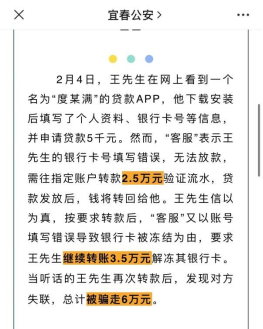

原标题:朋友圈贷款广告乱象:宣称不催还、可分96期还;小康小贷回应:不属实,系冒用! 记者罗雪峰 财经研究员魏易 微信朋友圈的信息流广告,已经成为小贷公司获客的主流方式,为了吸引到用户,有些小贷公司的广告文案更是无所不用其极。时隔五年,想必很多读者都还记得趣店CEO罗敏曾经“不催收”的言论,他在一篇《趣店罗敏回应一切》的文章中说过这么一句话:凡是过期不还的,我们这里就是坏账,我们的坏账,一律不会催促他们来还钱。电话都不会给他们打。你不还钱,就算了,当作福利送你了。就这样。 但罗敏发表“不催收”的言论后,不仅没有平息质疑,反而把趣店进一步推向风口浪尖。毕竟,网贷公司不催收的承诺和老赖要还钱的保证一样具有戏剧性。而更具戏剧性的一幕是,罗敏这个经不起推敲的谎言很快就被戳破了。趣店在招股说明书里披露,趣店会发短信和自动打语音电话给借款人催款;如果没有成功,趣店的催收人员会人工打电话给借款人。必要时还会上门当面收款。招股说明书中还说明三种停止催收的情况:借款人死亡、被认定为欺诈、逾期达到180天以上或者催收达到一定的次数。 但事实证明,逾期时间和被催收次数达到停止催收的标准后,并不意味着借款人可以高枕无忧,因为他们要面临的是下一轮更“强硬”的催收。复刻罗敏的风格,趣店旗下的来分期在公开回复停止催收后,实际上是通过将债权转让给浙江一家不良资产公司——东岸科技,来“催收”用户。东岸科技以重庆富诚为通道受让了趣店的不良资产,东岸科技控制的丽水祁岸有限合伙则代替趣店成为催收主体。债权被出售后,面对莫名出现的第三方催收、没有公信力的个人收款账户、不规范的合同签章、偿还后没有变化的账户逾期金额,都让原来趣店的欠款用户心里没了底。趣店来分期出售债权的操作,进一步证明了罗敏“不催收”的是一个经不起推敲的华丽谎言。 “不催还”承诺重现江湖 近日,发现网记者注意到一家名叫“小康贷”的平台却效仿起罗敏“不催收”的承诺,它在朋友圈投放的信息流广告中这样表述:承诺:不催还,不回访,可分96期还!在罗敏“不催收”大话破灭的当前,“小康贷”真的能兑现承诺吗?  “小康贷”在朋友圈信息流广告落地页显示,小康贷背后的助贷机构和资金来源均为重庆小康小额贷款有限公司(下称“小康小贷”)。企查查显示,小康小贷大股东为重庆渝高建设咨询有限公司,实际控制人为徐兵(合计持有约53.89%股份)。目前小康小贷以及徐兵均已被限制高消费。  记者查询公开文件发现:小康小贷和徐兵被限制高消费,均与小康小贷第三大股东张弘强的民间借贷纠纷案件有关。从2016年到2018年,张弘强多次与其同学孟祥利签订借款合同,但由于张弘强暂时无偿还能力,截止2021年有200万借款本金和18.83万逾期利息尚未还清。经判决,在张弘强不能清偿的范围内,小康小贷作为借款合同中的丙方(担保方)承担二分之一的赔偿责任。《北京市通州区人民法院限制消费令》显示,因小康小贷未按照执行通知书制定的期间履行生效法律文书确定的给付义务,对小康小贷采取限制消费措施。  除了“小康贷”外,小康小贷旗下还有多款软件,如花多多、有你花、51微钱包、现金黑卡、现金白借以及潮分期等。今年6月,重庆市通信管理局、四川省通信管理局通报一批侵害用户权益的APP名单,其中就有潮分期,其涉及的问题为违规收集个人信息和未明示个人信息处理规则。 小康小贷回应:不属实,系冒用! 小康小贷旗下曾入选“2020年中国金融领先企业top50”的小康金融,则更是被用户质疑为套路贷。2020年,有用户在黑猫投诉反馈:在小康金融贷款一万元作为店里周转资金,审核通过后却不能提现,最开始说银行卡异常,资金被冻结了,要3000作为银行流水认证才可以解冻,之后操作失败,还需要支付7000才能解冻,说支付的钱都会反回给我,交完钱还是无法提现,请平台帮我。 在黑猫投诉网站上,跟上述投诉情况相同的用户不在少数,他们在小康金融申请贷款后,都以银行卡填写错误等理由,被要求缴纳所谓的解冻金,少则3000元,多则上万,而很多用户在交完解冻金后仍然无法提现。近年来,多地警方在进行反诈知识教育时,都将“网络贷款银行卡被冻结需要缴纳解冻费”作为典型电信诈骗案例进行宣传。宜春市公安局在其官方账号发布的一篇文章中提到:2月4日,王先生在“度某满”的贷款APP申请贷款时,“客服”先后以银行卡填写错误无法放款、银行卡填写错误被冻结为由,要求王先生向指定账户转账验证流水和解冻,王先生转账后对方消失,王先生被诈骗6万元。长春市公安局反诈中心在反诈宣传视频中提到:通常来讲,只有公检法等国家机关,才能在法律规定的情形下,冻结银行账户内的资金,其余的单位和个人,包括人民银行、贷款公司、上市企业,都没有冻结银行账户的权限,而且这种冻结是一种法定的强制手段,不需要账户开户人的允许,也不受任何干涉,更不存在交钱验证身份就能解冻的说法。  记者就相关问题致函重庆小康小额贷款有限公司。得到的回复是:不属实,上述“小康贷”产品不是重庆小康小额贷款有限公司提供的信贷产品,小康小贷亦无所谓“不催还,不回访,可分96期还”的信贷产品,该产品应为不法分子非法冒用重庆小康小额贷款有限公司资质杜撰的小康小贷金融服务产品。重庆小康小额贷款有限公司现有的信贷产品或服务中,从无在贷款流程中需要缴纳所谓“解冻金”才能发放贷款的条件或要求,上述情况应为不法分子冒用重庆小康小额贷款有限公司名义开展非法经营活动、骗取受害人财物的违法犯罪行为。因此,上述“小康贷用户”实际上并非小康小贷客户,小康小贷及公司员工从未向用户收取过所谓“解冻金”。小康小贷近年来曾多次收到类似诈骗投诉,公司也已多次向公安机关报案,并已向重庆重庆市地方金融监督管理局进行报备。 此外,记者还向微信相关工作人员反映上述朋友圈贷款广告问题。截至发稿,未收到回复。 |

【本文地址】