| 淘汰,赔付率过低产品!意外险新规下发:明确九类禁止性行为,2022年1月1日起施行~ 银保监会正式下发《意外伤害保险业务监管办法》2022年1月1日起施行①意外险迎“新时代”专项监管制度+发生率表全部落地②... | 您所在的位置:网站首页 › 20年交强险新规 › 淘汰,赔付率过低产品!意外险新规下发:明确九类禁止性行为,2022年1月1日起施行~ 银保监会正式下发《意外伤害保险业务监管办法》2022年1月1日起施行①意外险迎“新时代”专项监管制度+发生率表全部落地②... |

淘汰,赔付率过低产品!意外险新规下发:明确九类禁止性行为,2022年1月1日起施行~ 银保监会正式下发《意外伤害保险业务监管办法》2022年1月1日起施行①意外险迎“新时代”专项监管制度+发生率表全部落地②...

|

来源:雪球App,作者: 13个精算师,(https://xueqiu.com/1872191721/200075782) 银保监会正式下发 《意外伤害保险业务监管办法》 2022年1月1日起施行

①意外险迎“新时代” 专项监管制度+发生率表 全部落地 ②不符合新规的产品 2022年6月30日前完成整改 ③淘汰赔付率过低的产品 连续三年超过500万 再保后赔付率低于50%重新报备 ④意外险经营“九不得” 强制搭售、捆绑销售、短险长做等 意外险“新时代”到来《专项监管制度》《发生率表》出台1. 高速发展的意外险:强制搭售、手续费飙涨等乱象,层出不穷~ 一般来讲,由于意外险杠杆较高,且保障因意外事故发生造成的伤残和身故,甚至医疗费用等,属于最底层的保险配置。 随着,人们健康意识的不断加强,对保险产品需求也日益增长,意外险作为最基础的保险配置社会需求更为广泛,近年保费快速增长。

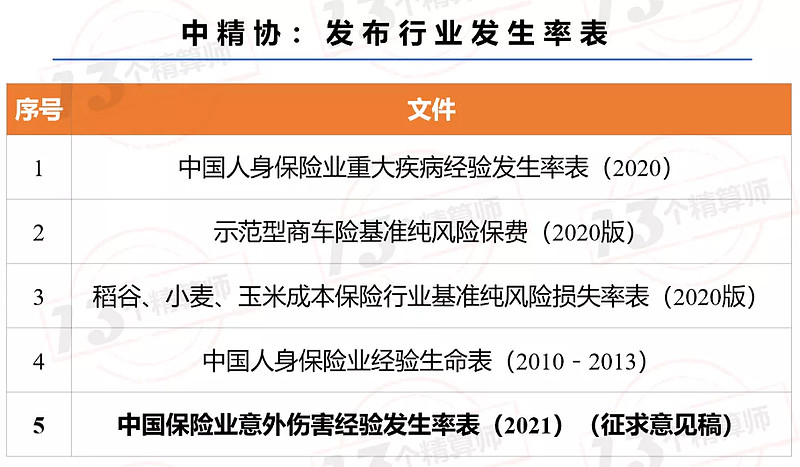

与此同时,意外险市场的乱象也是层出不穷,比如,赔付率低、佣金畸高、销售行为不规范等。 此前,P2P平台的强制搭售,还有被互联网平台“绑架”的航旅险手续费飙涨等都是实例,详见后文。 因此,为全面规范意外险业务发展,去年年初,银保监会发布《关于加快推进意外险改革的意见》,明确了未来两年意外险的具体改革目标。 2. 专项监管制度出台,意外险改革目标陆续落地! 上个月,精算师协会、行协和银保信联合下发了《中国保险业意外伤害经验发生率表(2021)》,解读详见文末。 今天,银保监会又正式下发《意外伤害保险业务监管办法》。 随着,意外险专项监管办法和发生率表的陆续出台,标志着去年银保监会确定的意外险改革两年目标,已经初步完成!

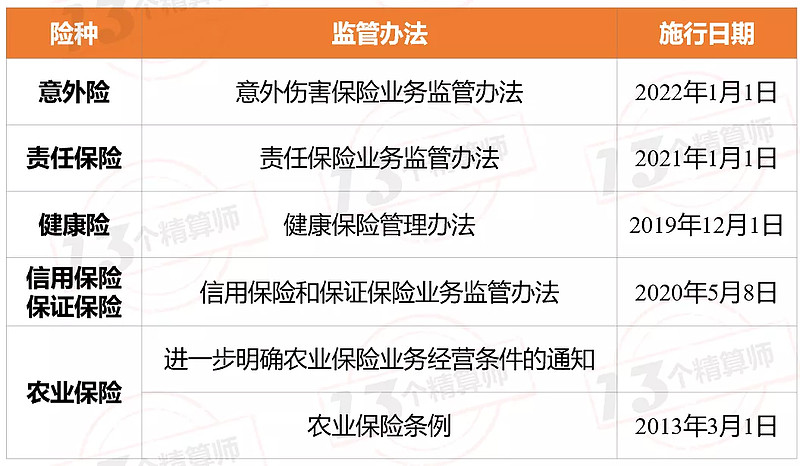

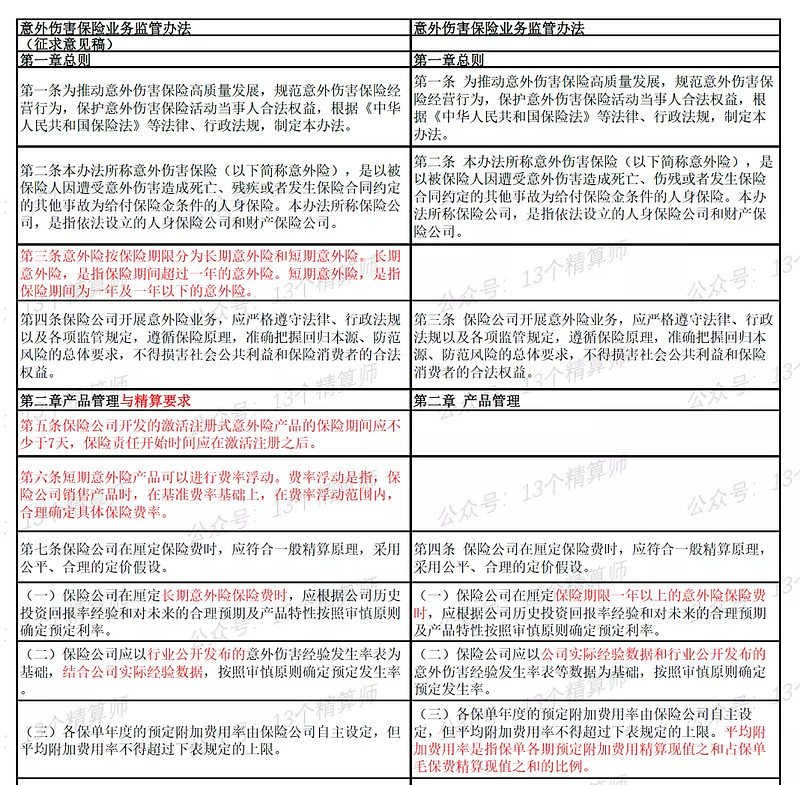

此外,这也成为继健康险、责任险之后,又一个细分险种的专项监管制度。 此前的制度解读,参见《银保监会发责任险新规:不准打机动车“三者险”擦边球》。 淘汰!赔付率过低的产品建立费率调节机制,定期回溯制度1. 赔付率过低的短期意外险,会被逐步淘汰!

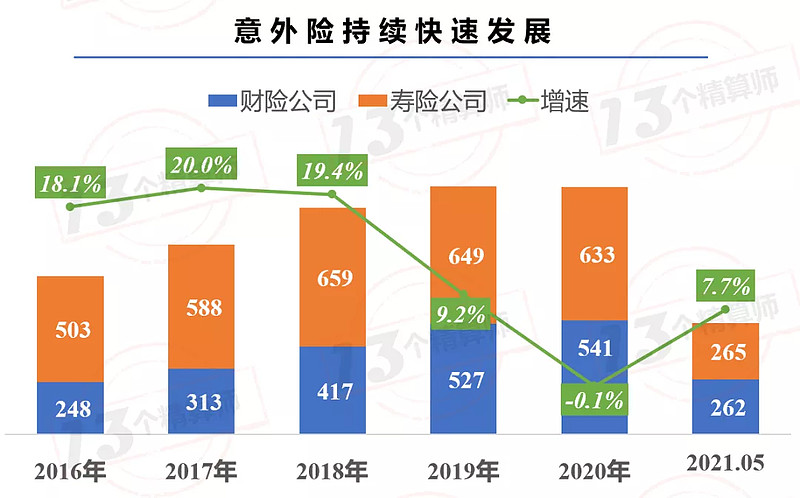

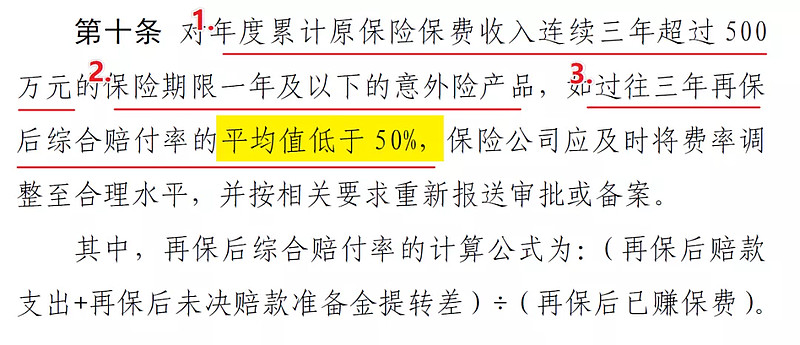

针对赔付率低、佣金畸高的问题,监管明确指出,要建立与赔付情况挂钩的费率调节机制,逐步淘汰赔付率过低、定价明显不合理的产品! 从此次的意外险新规,第十条可以看到,对于“年度累计原保费连续三年超500万的短期意外险产品,如过往三年赔付率均值低于50%,险企要及时将费率调整至合理水平,并按相关要求重新报送审批或备案。” 熟悉保险业的人都知道,财险公司和人身险公司都能经营意外险,但是财险公司只能经营短期意外险(即一年期以下的意外险)。 从本文第一图中可以看到,财险公司的意外险保费占比逐步提高,今年5月末已经占到意外险市场一半的份额。 如果,再考虑人身险公司中仍有一部分为短期意外险的话,意外险中的大部分市场份额还是属于短期的。 所以,这个影响并不小,此外,这个再保后50%的赔付率是个什么概念呢? 虽然,目前行业并没有单独产品的赔付率数据,但是,我们可以透过部分财险公司近三年的经营数据来看一下。 2. 意外险的“低赔高费”问题,可能比想象的严重! “13精”统计了,近三年60多家财险公司经营意外险的数据情况,不包含人保和太保。

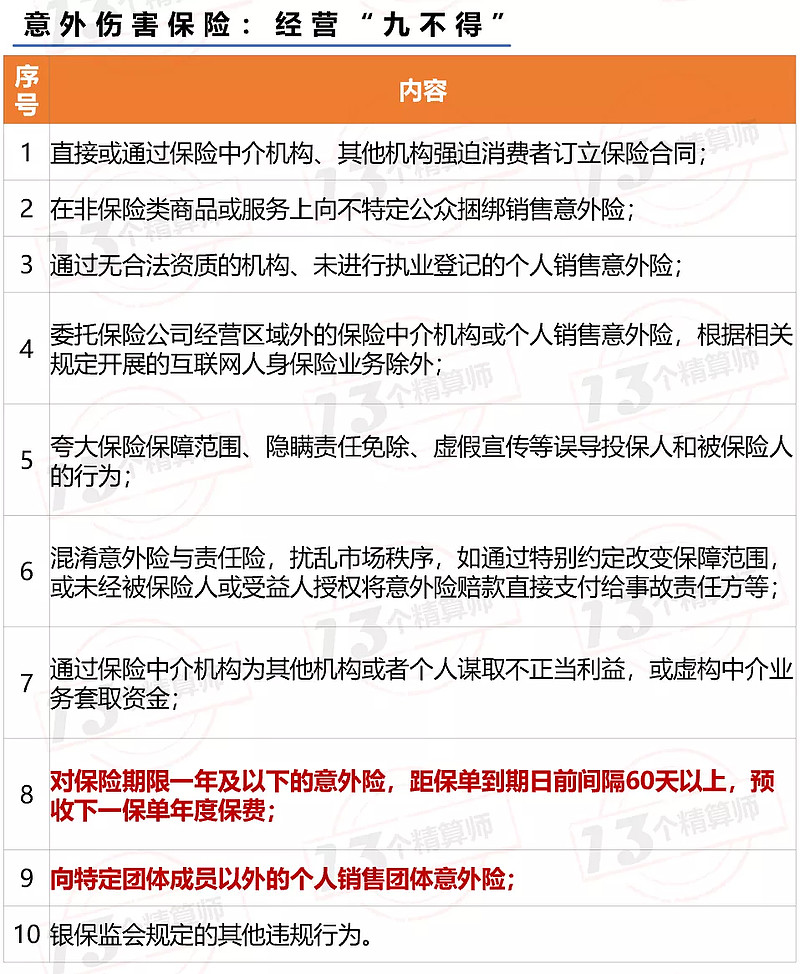

从图中可以看到,一直以来意外险的经营都是亏损的,尤其是百亿险企,大地、国寿财、阳光等。 然而,单独去看赔付的话,似乎并不高,这就是为什么前文一直在提的,意外险市场的乱象,就是赔付率低、渠道费用高! 其实,此前财险公司销售的航意险,本就被各大订票平台绑架,他们的渠道费用奇高,据说有80%,详见《又见套路,捆绑销售意外险!》。 现在,再加上车险综改后,变相的费用列支,可能情况会更加剧! 所以,新规增加了费率与赔付挂钩,以及年度定期的回溯机制,双重监管之下,有望逐步淘汰这些赔付过低的产品,规范意外险市场长期健康发展。 意外险经营“九不得”2024年实现全险种信息披露1. 意外险经营“九不得”!赠险也不能做违规借口~ 此外,对于意外险,新规还规定了不得有以下行为,其中,需要注意的是标注红色的内容。

这些内容,大多与近年来市场上出现的违规问题有关,比如,此前P2P平台鼎盛时期,现金贷平台搭售意外险的问题。 参见《顶风作案,点名8家寿险公司,换个方式接着在现金贷平台搭售保险!》

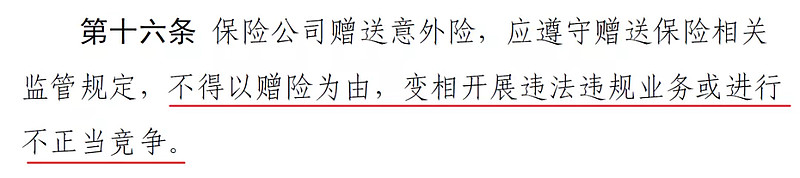

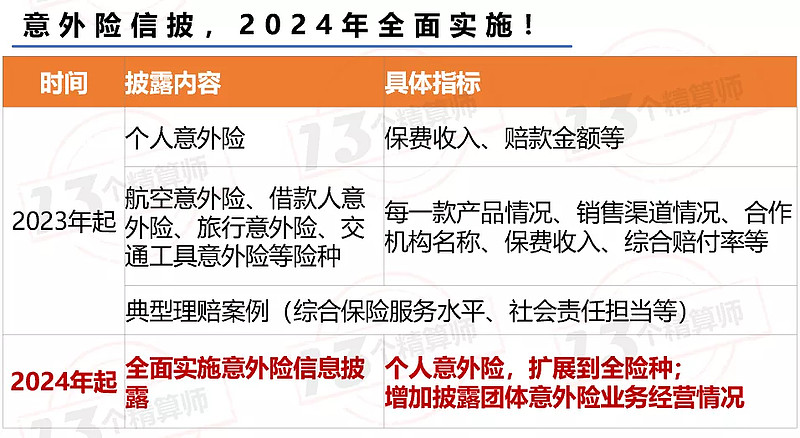

此外,需要注意的是,新规第十六条中,对于通过赠险,变相违规经营的情况,也明确禁止。 虽然,对于险企来讲,赠险是达到推广产品,向消费者普及保险意识的普遍途径,但是,要想通过“赠险”做一些违规操作,也是不可以的! 2. 逐步扩大信息披露:赔付、费用、渠道... 随着,监管力度的加大,科技监管和加强险企信息披露等内容反复被提及。 此前,短期健康险规范文件中,要求险企对外披露个人业务的赔付率情况。详见《“百万医疗”真的可以赔到百万么?是,但不一定是你!丨100家险企短期健康险赔付率排行榜》。

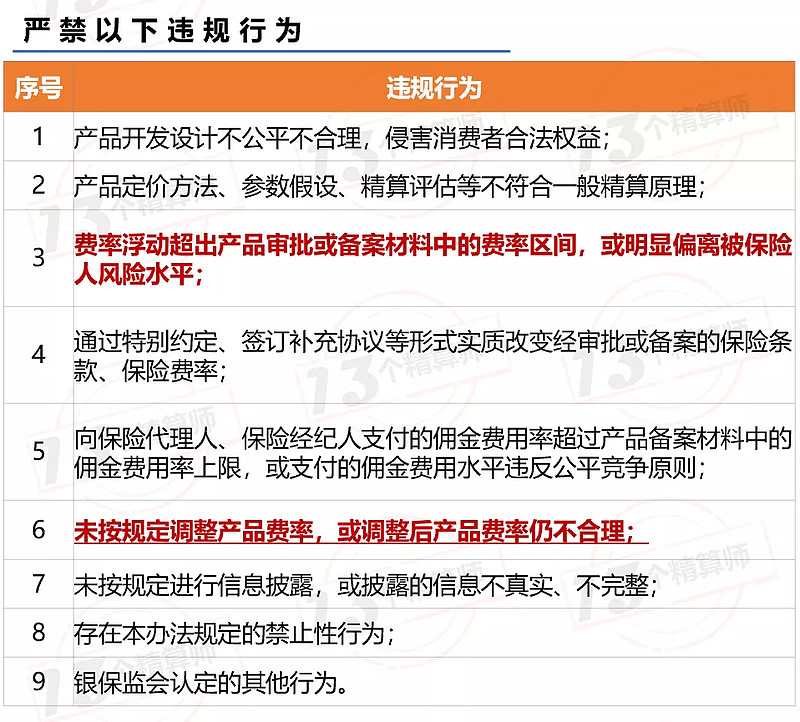

此次,意外险新规对信披的要求更高,披露的内容,包括保费、赔款、费用、赔付、渠道等等。 而且,披露的范围每年要逐渐扩大,从航意险等特定险种,到全险种再到团体意外险都要详细披露每款产品的情况。 费率上浮过高,会被采取监管措施不符合新规产品,需尽快整改1. 严禁以下违规行为:费率超高浮动等!

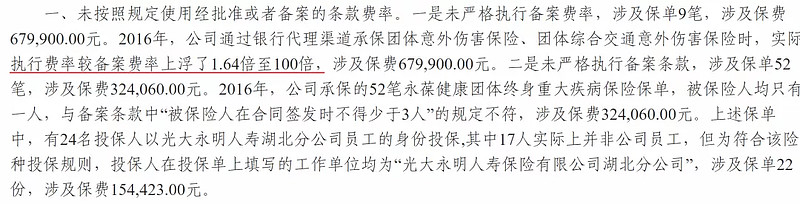

最后,对于上图列举的违规行为,银保监会将采取有关监管措施或实施行政处罚! 此外,还会对保险公司和保险中介机构依法同查同处,保持同类业务统一的裁量标准。 需要注意的是,费率浮动的问题再次被强调,此前也有多家寿险公司,因为意外险执行费率较备案费率上浮了1.64倍至100倍被监管处罚。

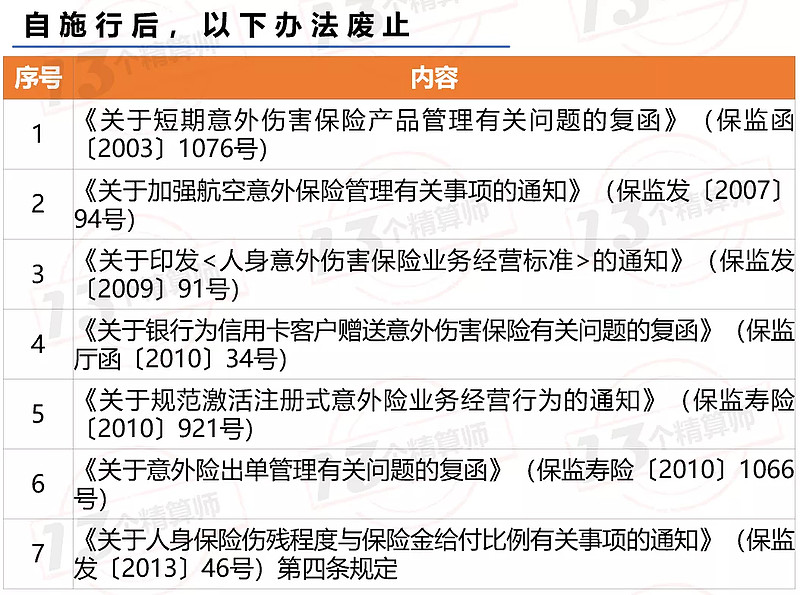

2. 不符合新规的产品,在明年6月30日前整改完毕!废止这7个办法~ 自新规施行后,此前与意外险相关的多个办法将会废止。

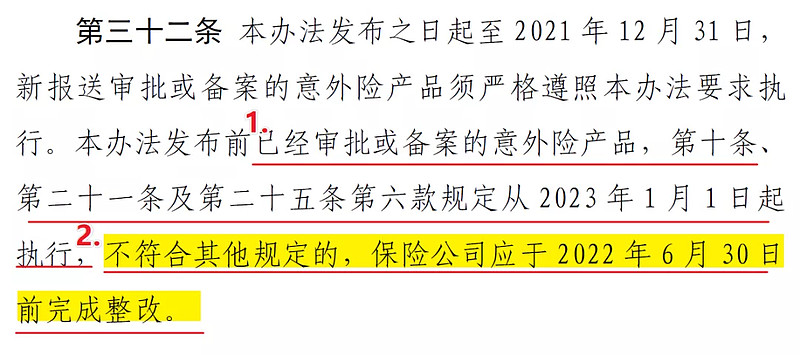

最后,需要注意的是,本办法发布之日起,新报备的产品要按照新规执行。 同时,此前报备的不符合新规要求的产品,应该于2022年6月30日前整改结束!本文第十条、第二十一条和二十五条的要求,可以自2023年1月1日起执行。

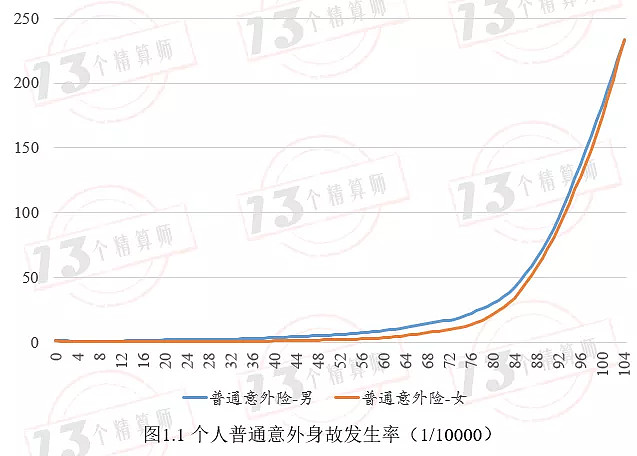

总的来说,此次的新规,一方面整合了此前的相关制度要求进行了规范统一,另一方面针对近十年的市场发展新变化,增加了很多新的要求。 比如,前文提到的赔付率回溯后调整定价等。 意外险发生率表解读1. 个人普通意外身故的发生率! 此次,2021版意外险发生率表总5张,区分年龄性别,个人普通意外、少儿学平意外,并首次编制,分职业等级风险系数参考表。

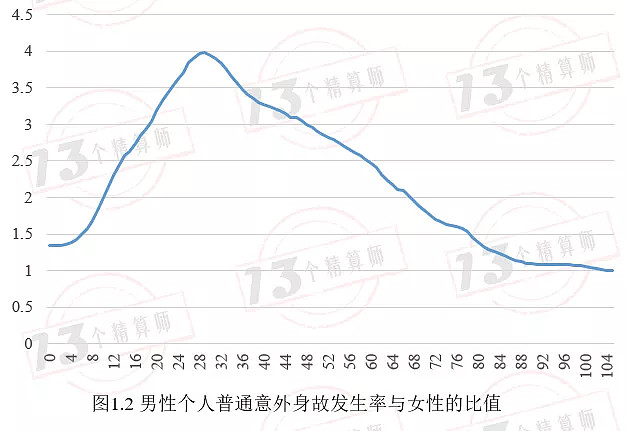

其中,0~13岁男性个人普通身故的发生率约在万分之一左右;14~31岁男性个人普通身故的发生率由万分之一逐渐提高到万分之二,提高1倍; 32~51岁男性个人普通身故的发生率再提高1倍,达到万分之四;52~63岁男性个人普通身故的发生率再提高1倍,达到万分之八; 64~76岁、77~84岁、85~91岁、92~98岁、99岁以上,每跨越一个年龄段风险发生率翻倍。 相比而言,女性个人普通意外险身故发生率低于男性,如图1.2所示。

尤其在30岁左右,男性普通意外险身故发生率是女性的近4倍,达到最大差距;此后随着年龄的增长,两者身故发生率的风险差异逐渐收窄。 2. 与重疾发生率对比!

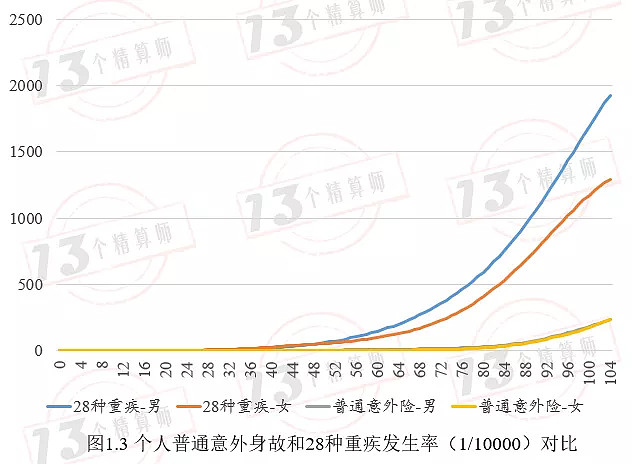

图1.3给出了28种重疾发生率与个人普通意外身故发生率的对比走势图。

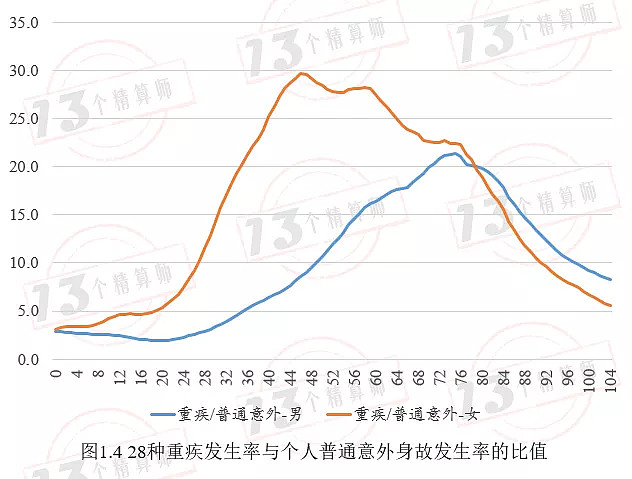

为方便对比,进一步我们又给出了28种重疾发生率与个人普通意外身故发生率的比值,如图1.4所示。 不难发现,28种重疾发生率要远高于个人普通意外身故发生率。 尽管女性的28种重疾发生率依然低于男性。但从28种重疾发生率与个人普通意外身故发生率的比值来看,女性的比值差距更大。 尤其是在40~60岁左右的女性,重疾发生率相比普通意外身故风险上升的速度更快。 将各年龄段进行简单平均来看,个人普通意外身故发生率男性高出女性2.25倍;重疾发生率高出个人普通身故12.9倍,其中男性10.0,女性15.8倍。 男性75岁重疾发生率是普通意外身故的21.3倍,为最大倍数;女性46岁重疾发生率是普通意外身故的29.7,为最大倍数。 3. 学平少儿童意外身故发生率

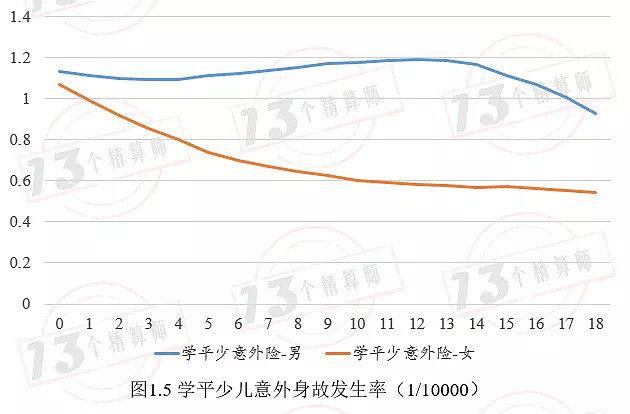

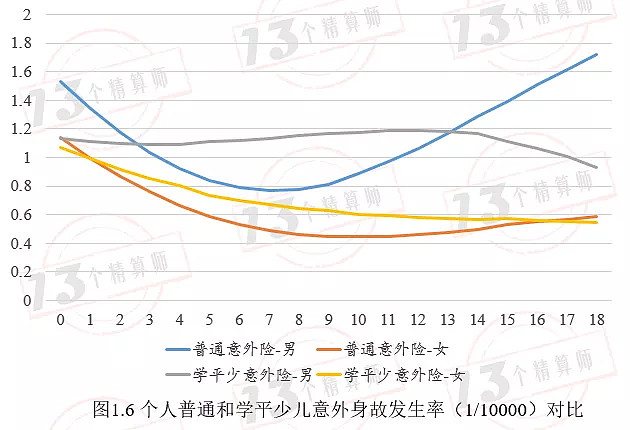

图1.5给出了学平少儿童意外身故发生率,发生率水平均低于万分之一,并且男性发生率依然高于女性;

图1.6给出了学平少儿童意外身故和个人普通意外身故发生率的对比走势。 4. 重疾发生率表、商车基准纯风险保费

其实,此次的2021版意外险费用率表,是该表继2017年首次发布后,时隔四年的第一次调整。 此前,行业已经发布了重疾发生率、商车险纯风险费率、农险主粮作物的损失率表等。 我们也都进行过解读,相关文章,参见下面链接,点击可跳转阅读: ①重磅!新版重疾定义和发生率表今日公布:甲状腺癌没剔除,从新旧发生率表对比看价格有望下降! ②车险综合改革,各种折扣系数眼花缭乱,那么,老百姓保费究竟是少交还是多交呢? ③农险“里程碑”,涉及31省338地市:摆脱“一省一费”,三大主粮成本保险,基准纯风险损失率发布! 征求意见稿与正式文件对比 相较此前的征求意见稿,此次正式下发的意外险新规,调整内容较多,比如,停售的内容被删除,分期付款金额要一致等。

具体的调整内容,在这里我们就不多赘述了,大家感兴趣的话,可以点击下图,进入“13精”小程序,下载对比文件,以及监管原文。 ↓↓↓↓↓↓

|

【本文地址】