| 铜行业报告:上游供应偏紧,铜业进入景气区间 报告出品方: 东海证券 以下为报告原文节选 | 您所在的位置:网站首页 › 1990智利越狱真实情况 › 铜行业报告:上游供应偏紧,铜业进入景气区间 报告出品方: 东海证券 以下为报告原文节选 |

铜行业报告:上游供应偏紧,铜业进入景气区间 报告出品方: 东海证券 以下为报告原文节选

|

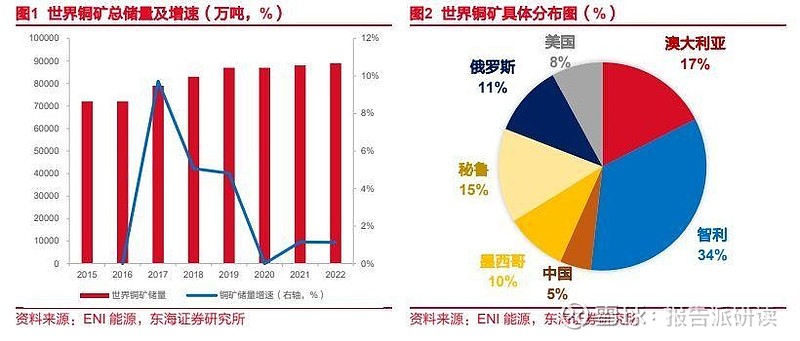

来源:雪球App,作者: 报告派研读,(https://xueqiu.com/6695901611/287737879)  报告出品方:东海证券 以下为报告原文节选 ------ 1.世界铜矿储备资源和生产相对集中 1.1.全球铜矿探明储量主要集中在南美洲 截至 2022 年底,世界已探明铜矿总储量约为 8.9 亿吨,主要的储备国家分别是智利(1.9亿吨,21%)、澳大利亚(9700 万吨,11%)、秘鲁(8100 万吨,9%)、俄罗斯(6200 万吨,7%)。按照地域区块来分,世界已探明铜矿储备主要集中在美洲,其次是大洋洲。智利是全球第一大铜矿储量国家,澳大利亚和秘鲁的铜矿储量紧随其后,南美洲各国持有的已探明铜储量约为世界总量的 36.4%,而中国 2022 年铜矿资源储备为 2700 万吨,占世界铜矿探明储量的比重不到 4%,资源相对较为匮乏。从 2015 年至 2022 年,全球探明铜矿储量逐步上升,但增速明显放缓。2022 年因全球部分重点矿山铜矿品位下降并伴随罢工游行带来的持续影响,全球勘探活动骤减,导致全球探明铜矿储备仅增长 1.14%,截至 2022 年全球铜矿探明储量约为 8.9 亿吨。

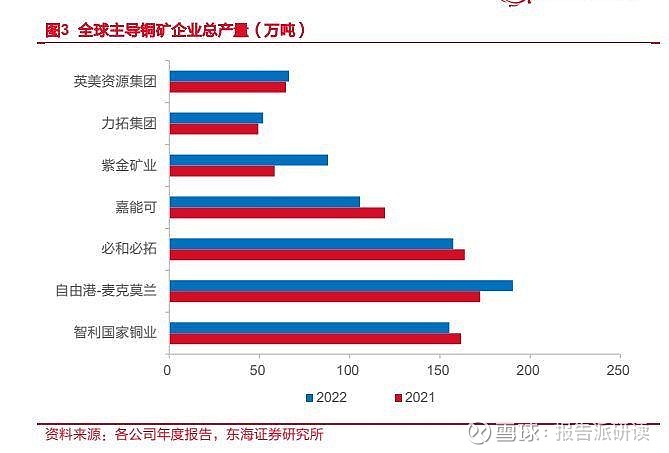

1.2.铜矿的产量主要集中在头部地区和公司,生产增速放缓 2022 年世界铜矿产量约 2196 万吨,其中铜产量排名前十的国家生产总量超 1700 万吨,世界铜矿储备和生产均相对集中。铜矿储备较大的矿山分别有位于智利的 Escondida、Collahuasi、El Teniente,秘鲁的 Cerro Verde、Antamina、Las Bambas 和墨西哥的Buenavista del Cobre 等矿山。Escondida 矿山于 1990 年被发现并投入生产,由必和必拓和力拓分别持股 57.5%和30%,2022 年该矿山产出铜矿总计超 100 万吨,相较 2021 年下降了 6%。第二大铜矿是位于智利的 Collahuasi 铜矿,股东主要包括英美资源集团(44%)和嘉能可(44%)。目前从总量上看 Escondida 的铜矿储量和产量仍然较多,重点矿山优势依旧明显。全球铜矿产量的集中性还体现在大型矿区的持股公司,智利国家铜业(2022 年产量为155.3 万吨)占世界总产量的 7.07%、自由港-麦克莫兰铜金公司(190.5 万吨,8.68%)、必和必拓(157.4,7.17%)、嘉能可(105.81 万吨,4.82%)等其他铜矿生产公司。

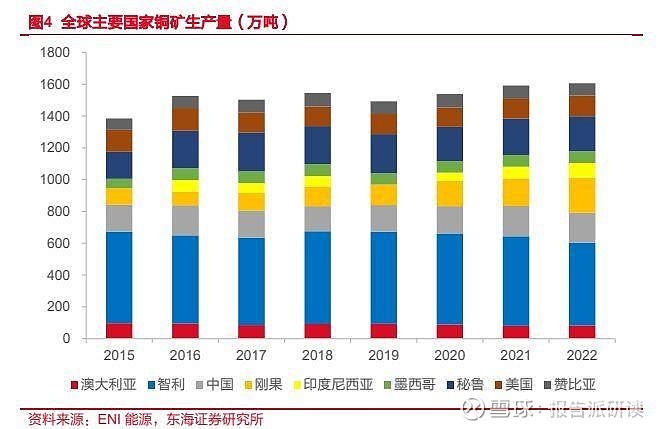

全球铜矿生产与探明铜储备呈现类似地域分布,最主要集中在南美洲国家,其中产量最大的两个国家是智利和秘鲁。2022 年智利生产铜矿约 520 万吨,较上年同期减少 7.5%,2010 年至 2022 年的年均复合增长率是-0.3%,秘鲁 2022 年生产铜 220 万吨,较上年降低4.3%,2010 年至 2022 年的年均复合增长率是 4.8%。我国 2022 年铜矿产量是 190 万吨,较上年减少 0.5%,年均复合增长率为 4.0%。数据显示近十年来各主要铜矿生产国产量增速都逐步放缓甚至降速。

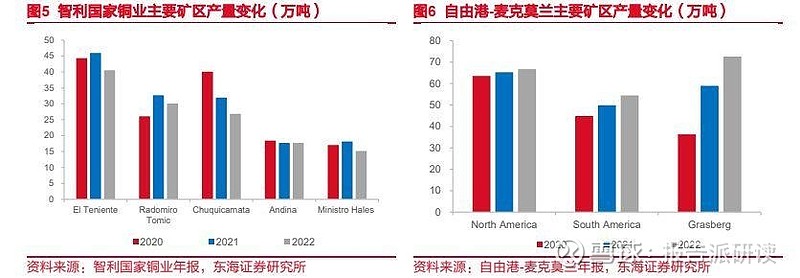

智利国家铜业公司(Codelco)作为世界最大的铜矿生产商之一,2022 年铜矿产量为155.3 万吨,同比下降了 4%,铜矿产量延续了前几年下滑的趋势。过度的开采导致矿石品位降低是造成产量下滑的最主要原因。2004 年公司铜矿平均品位约为 0.71%,截至 2022年,公司探明铜矿平均品位已降至 0.62%,因此公司需投入更多的勘探开采支出。此外,智利国内多地由于利益分配、环境保护等原因产生的罢工影响以致于部分采矿项目的延误也进一步对铜矿生产供应造成扰动。基于这种情况,公司预测 2023 年公司在此态势下最高产量为 140 万吨。自由港-麦克莫兰公司(Freeport-McMoRan)位于美国亚利桑那州,该公司在北美共有七个露天铜矿。近年来公司铜矿增产主要集中在印度尼西亚板块,2021 年和 2022 年公司印尼铜矿产量增幅分别是 62.5%和 23.1%。自由港-麦克莫兰通过子公司 PT-FreeportIndonesia(持股 48.76%)运营印度尼西亚巴布亚中部 Grasberg 铜金矿。2022 年公司资本支出为 35 亿美元,其中 25 亿美元用于印尼矿业。2022 年公司旗下的印度尼西亚 Grasberg矿山生产表现优异,该矿区铜矿产量中 72.58 万吨属于 Freeport-McMoRan,达到了近四年来的最高产量。该矿区的优异生产表现增厚了自由港-麦克莫兰公司 2022 年铜矿总产量。

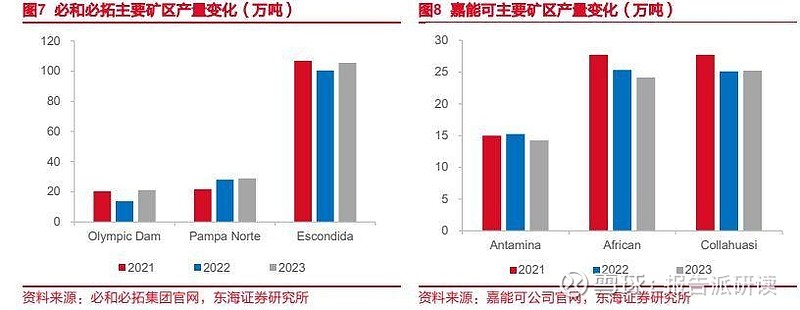

必和必拓(BHP)是一家澳大利亚矿产跨国公司。智利的 Escondida 矿区(持股 57.5%)、秘鲁 Antamina 矿区(持股 33.75%)和澳大利亚的 Olympic Dam 矿区(持股 100%)是公司的主要铜矿生产区。必和必拓 2023 年产出铜矿 171.7 万吨,较 2022 年产量同比上升9.1%。其中 Olymipic Dam 产量增幅较为明显,原因主要是公司大型冶炼厂的维护在 2022年 4-6 月已经完成,2023 年投入生产并实现强劲业绩。南美地区铜产量略有回升,主要原因是智利地区游行造成的全国道路封锁影响逐渐消退,生产逐步恢复正常。嘉能可(Glencore)是一家跨国商品贸易和矿业公司,在南美洲、非洲、澳洲等多地均拥有铜矿资源。2021 至 2023 年公司的铜矿生产总量分别是 119.6 万吨、105.8 万吨和 101万吨,产量明显减少。产量的下滑主要集中在非洲和南美地区。2023 年由于公司旗下智利Lomas Bayas 矿区在开采过程中因环境检测不达标,面临罚款和吊销许可证的风险,同时Antamina 和 Collahuasi 铜矿因罢工和铜矿品位降低,导致公司在南美地区总体减产幅度约为 3.32%。在非洲方面,产量降低的原因主要包括 Katanga 铜金矿开采难度增大,2023 年非洲矿区整体减产约为 4.70%。

目前,全球前两大铜矿生产商的铜产量差距较小。其中,智利铜矿生产受政策和铜矿品位变化的影响较大,目前处于增速降低的阶段,2023 年,秘鲁在 2022 年的游行和罢工结束后产量有望继续回升,澳大利亚的铜矿生产也已基本度过用工荒的问题,产量在 2023 年已经出现较大改善。2022 年全球铜精矿产量增速放缓,铜精矿产量为 2181.1 万吨,增速为3.39%,仍处在增速的低位回升阶段。

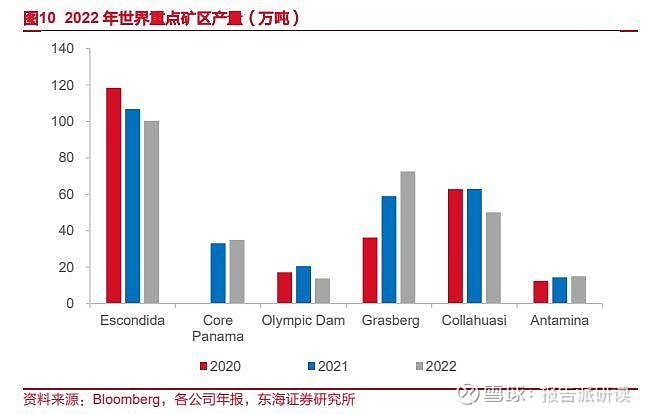

1.3.全球重点矿山优势依旧明显,印尼表现尤为突出 1.3.1.头部的矿山依然保持很大的领先地位 根据全球头部的铜矿生产企业分析,重点公司铜矿产量占据世界领先地位的共同原因是持股大型矿山。各个地区矿山近四年表现来看,Escondida 表现虽然因为政策和品位问题产量有所下降,但生产力依然强劲。2022 年全球众多矿山中综合产量较高的矿山分别是智利的 Escondida、印度尼西亚的 Grasberg 和秘鲁的 Cerro Verde 矿山。智利秘鲁等南美的铜矿产区由于自身储量优势,近四年来依然保持领先地位,2021 年起 Grasberg 矿区开始实现产量反超,其余多数大型矿区均维持生产稳定的状态。

1.3.2.印尼矿山表现突出,2021 年开始产量显著上涨 2021 年后印度尼西亚的 Grasberg 矿山的产量增幅非常明显。Grasberg 矿山 2022 年和 2021 年铜矿产量同比分别增加 23.1%和 62.5%。自由港-麦克莫兰公司(FreeportMcMoRan)持有该矿 48.8%的权益,该公司主要通过子公司 PT-Freeport-Indonesia(PTFI)对矿区进行开发。2018 年 PT-FI 与印度尼西亚政府达成协议,以确保延长其长期采矿权,目前公司已经将采矿权延长至 2031 年并且有权延长至 2041 年。PT-FI 承诺到 2023 年底,公司每年提供精矿冶炼产能 200 万吨。2021 年后 Grasberg 铜矿产量大幅上涨的主要原因是公司成功开发印度尼西亚 Grasberg 铜矿的 Kucing Liar 地下矿床,同时投资拓展额外冶炼能力,每日可研磨矿石量由 2020 年的 8.77 万吨提升至 2022 年的 19.26 万,大幅提升了铜矿加工能力。Grasberg 铜矿拥有四大矿区,其中 Kuring Liar 矿区是从 2021 年开始大力开发。截至2022 年底,印度尼西亚矿山金属铜储量在 1400 万吨以上,矿石的日均产量呈现大幅上涨。2021 年 Grasberg 日均矿石处理量约为 15.16 万吨,较 2020 年增幅约 73%,2022 年日均处理能力增幅为 27%,其中 Grasberg Block Cave 地下矿区产量最高。

2021 年自由港-麦克莫兰公司的资本支出总额为 21 亿美元,其中包括 12.5 亿美元主要用于 Grasberg 地下开发活动矿物区和采矿拓展项目,2021 年 Grasberg 地下全新采矿区的开拓实现了铜矿和黄金产量接近 100%的增长。2022 年资本支出中 17 亿美元持续用于主要采矿项目包括 Grasberg 地下开发活动,另外有 8 亿美元用于印度尼西亚冶炼厂新建项目,例如自由港-麦克莫兰公司计划在印度尼西亚东爪哇省建设一座铜冶炼厂,设计产能是每年 200 万吨精炼铜,预计在 2024 年完工,该冶炼厂投产后,自由港-麦克莫兰公司在印尼的铜精矿年产出量将超过 370 万吨,预计将能完全覆盖本地铜矿冶炼。

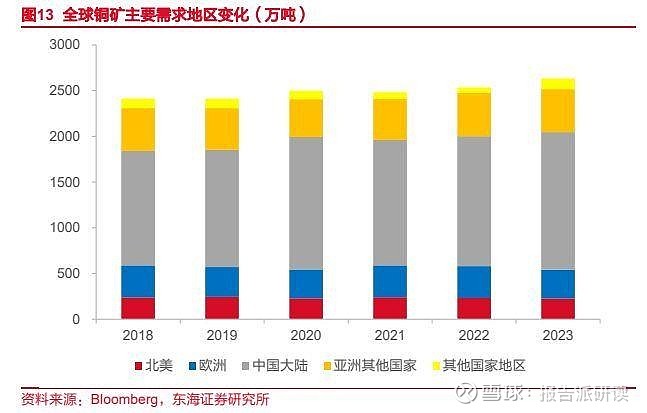

从总量上看印尼的矿业生产投资总投资三年平均占总投资的均超过了 60%,说明自由港-麦克莫兰的重点设备支出都在印度尼西亚矿区,从增量上看,2022 年南美铜矿、印尼矿业和印尼冶炼厂都有明显的增幅,原因是自由港-麦克莫兰公司在印度尼西亚扩建新的冶炼厂。2023 年预计资本支出 52 亿美元,其中 23 亿美元用于采矿项目,印度尼西亚的冶炼厂项目预计包括 18 亿美元。PT-FI 正在印度尼西亚安装新的研磨设备,预计 2023 年底完工,研磨能力预计将增加至 24 万吨/天。2.中国铜矿冶炼优势较大,自有铜矿资源优势较小 2.1.中国对于铜金属的需求处于绝对领先地位 2023 全球精炼铜需求量约为在 2632.04 万吨左右,其中近 70%的铜产品用于电气、导电体和通信领域。2023 年我国电解精炼铜实际消费量为 1471.1 万吨,在世界铜矿需求中呈现断层式的第一。总体上中国铜矿需求消费量和全球需求变化呈现相似趋势,在 2020 年初出现明显跌幅,随后 2020-2021 年之间有较大的增幅。

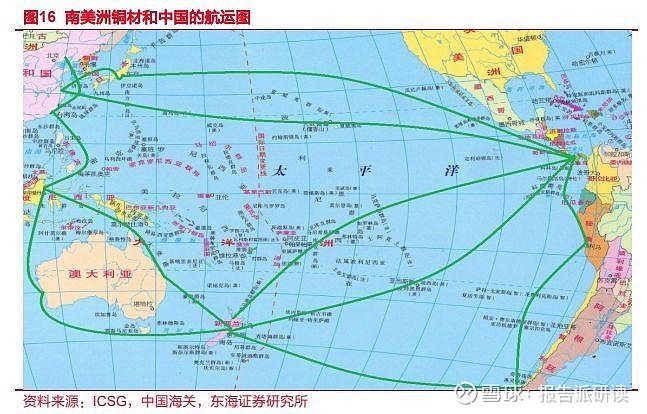

2017 年至 2023 年中国精炼铜消费量增幅明显,但是我国铜矿自有资源与产量相对匮乏,铜矿资源主要依赖进口。据钢联数据,2023 年我国的进口铜矿及其砂矿约 2753.55 万吨,较去年增加 8.8%。2022 年我国电解铜产量约为 931 万吨,表观消费量为 1403.9 万吨,国内电解铜生产能力依然存在缺口。我国大部分铜原矿主要依靠进口。运量最多的两大航线分别是从智利和秘鲁到中国的航线,中国从南美洲进口的铜矿超过总进口量的 56%,两地之间的航运航线运输时间一般在 25-30 天左右。我国主要从秘鲁进口铜矿,铜阴极等,从智利进口铜,铁等矿产。截至 2022 年国内铜精矿需求稳定增长,对外依存度约为 80.2%。资源紧缺的现状仍待改善。

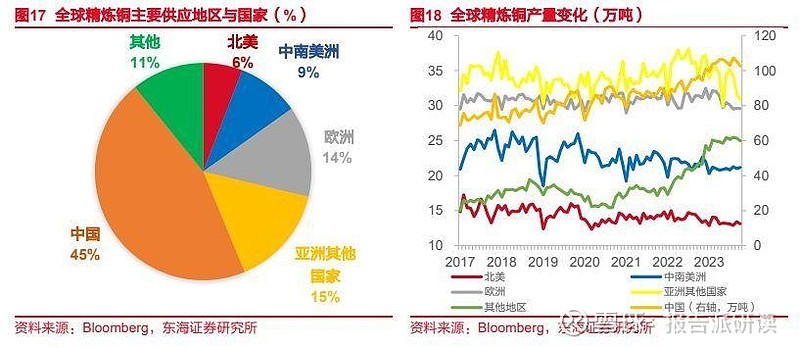

2.2.铜行业冶炼精炼产能分布相对集中 全球冶炼铜、精炼铜总产能持续增长。全球铜矿冶炼产能主要分布在美洲地区,精炼铜精炼产能主要分布在中国等亚洲地区。截至 2022 年,全球最大的铜矿原产地仍是智利,秘鲁等南美国家。Escondida、El Teniente 和 Morenci 等矿山优势依然明显,近年来,印度尼西亚原矿生产优势也逐步显现。从世界重点的铜矿冶炼单位中可以看出,这些重点冶炼区域大多为优质矿山,分布集中。多数矿山均为露天开采矿山,且普遍含有铜、金、银等多种金属元素,而且几乎被海外大型矿业集团持有,由发达国家主导开采。中国的大型矿业公司自产铜矿总产量与海外仍有差距,除紫金矿业外,其余公司铜矿产量大多不及海外大型矿区。

据 ICSG 统计,2023 年全球铜精矿冶炼产能为 2824.7 万吨,产能利用率约为 77.9%;精炼铜产能为 3226.3 万吨,产能利用率为 83.3%,总体产能持续增长。中国仍然是电解精炼铜产量增长的最主要贡献国,占据主导生产地位。从 2017 年至今的数据来看,中国的精炼铜供应始终处于领先地位且增幅大于其他国家和地区。2023 年我国电解精炼铜产量较2022 年同比增加 8.87%,远超其他发达地区增速。中国头部的电解铜企业产能优势明显,甚至超过多数国家电解精炼铜总产能。其中江西铜业 2022 年电解阴极铜产能最大,为 168万吨。

2018 至 2024 年间,我国精炼铜产量供应稳定增长,每年新增电解铜产量至少在 30 万吨以上,2023 年我国电解精炼铜产量供应约 1238.43 万吨,占世界总产量比重为 45.42%,较 2018 年占比增加近 8 个百分点。全球精炼铜的产量主要集中在亚洲地区,发达国家的精炼铜生产水平几乎维持不变。

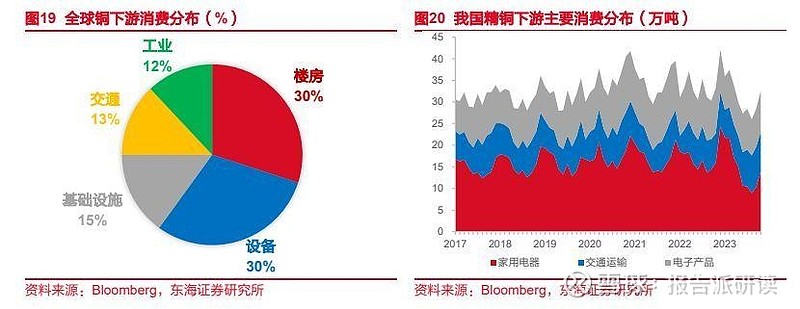

3.铜产品下游应用广泛,与国家经济息息相关 3.1.铜的性能优势明显,下游应用广泛 铜矿经冶炼精炼后被加工成各种铜材,如铜线材、铜棒、铜管等。例如铜管主要用于制冷家电、建筑、汽车、船舶、海水淡化等行业。铜管大部分的需求来源于制冷行业,空调需求为主力。从全球应用领域的结构看,设备需求和楼房建造大约各占 30%,截至 2023 年亚洲地区精炼铜需求约占全球总需求的的 75%。我国精炼铜最主要的使用领域是电力,截至2023 年末电气设备用铜占比达到 38%。我国的精炼铜消费量增速放缓,但是仍呈现出逐年上涨的趋势。且我国精炼铜消费占全球精炼铜消费的比重越来越大。2023 年我国精炼铜表观消费量为 1465.1 万吨,较上年同期增长 4%,至 2023 年底,精炼铜的单月表观消费量已达到近 130 万吨。目前中国的铜矿需求量占世界总需求的 50%以上。

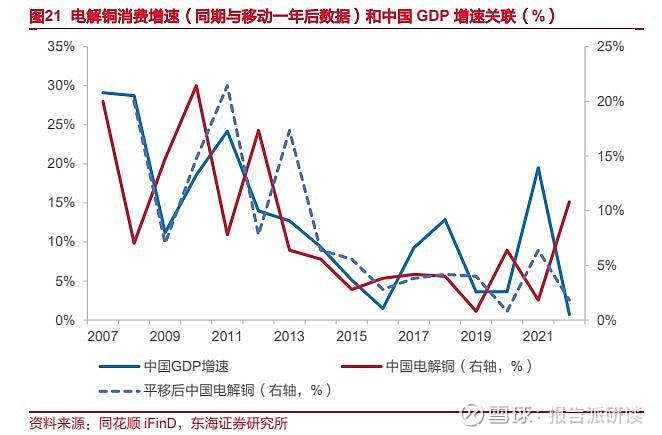

3.2.铜消费与经济发展息息相关 2008 年至 2016 年,我国 GDP 增速和精炼铜消费增速呈现相对正相关性,相关系数约为 0.42。我国精炼铜消费稳定增长,在 2013 年后我国精炼铜消费增速放缓。(1)2002-2013 年,中国精消费量与 GDP 均增速较快。原因是期间房地产行业是我国的支柱产业之一,我国依旧处在城镇化的进程中,因此铜消费量持续上升。GDP 增速相对于电解铜消费增速呈现相对滞后性。(2)2013 后,我国 GDP 增速与电解铜消费增速同步下滑。主要由于经济转型,房地产行业的影响力下降,导致电解铜需求量持续下滑。伴随 2020 年疫情影响,我国电解铜消费增速持续维持在低位。由于管制措施,制造业并未及时恢复,因此出现了 GDP 和铜消费增速负相关的情况。该短期内的突发事件并未从基本面上长期影响电解铜的需求格局。总体来说,我国我国电解铜消费增速大于全球增速,且差距较为明显。电解精铜的消费水平作为反映经济发展的标杆之一,与 GDP 增速呈现相对正相关性。GDP 增速相对于精炼铜消费增速存在相对滞后性,将我国电解铜消费增速向右平移一年后,平移后电解铜消费增速和 GDP 增速相关系数高达 0.83。但在 2020 年后出现了明显的负相关性。

2022 年起全球 PMI 数据开始常低于 50 的枯荣线,在低位运行。截至 2023 年末中国、美国制造业 PMI 均已低于 50 的枯荣线。根据彭博数据,2023 年底,美国制造业 PMI 数据已经跌至 47.4,中国的制造业 PMI 跌至 49。全球性的经济增长动力不足,制造业发展迟缓,这对于拉动金属铜需求十分不利。2020 年-2021 年美国 PMI 大幅增长,主要因为疫情封锁逐渐解除,与前期低迷的数据相比,PMI 出现显著增长。而在 2021 年后持续下跌至 50 以下,原因主要是部分原材料如半导体、铜、钢铁等的价格大幅上涨,从而影响了 PMI。2020 年至今国内制造业 PMI 一直在枯荣线附近震荡,维持在一个稳定水平,近年来,我国政府已经明确表示要从依赖出口和投资驱动的增长模式转向以消费和服务为主导的增长模式。这意味着制造业的经济增速下滑。因此在稳定的经济环境下金属铜产业未来的需求和发展将持续扩大。国际铜价变化和美国制造业 PMI 变化趋势相关程度总体高于中国。 --- 报告摘录结束 更多内容请阅读报告原文 --- 报告合集专题一览 X 由【报告派】定期整理更新 (特别说明:本文来源于公开资料,摘录内容仅供参考,不构成任何投资建议,如需使用请参阅报告原文。) 精选报告来源:报告派环保 / 矿产 / 资源 / 环保产业 | 土壤修复 | 危废处理 | 污水处理 | 水务行业 | 节能环保 | 垃圾焚烧 | 垃圾分类 | 垃圾处理 | 空气净化 | 净水器 | 钢铁行业 | 钢铁电商 | 不锈钢 | 特钢 | 废钢 | 钢结构 | 装配式建筑 | 矿产 | 铁矿石 | 锂矿 | 煤矿 | 铜矿 | 智慧矿山 | 煤炭 | 煤炭机械 | 港口 | 贸易 | 物流 | |

【本文地址】